Update2026.06.15 월

[버핏연구소=손민정 기자] iM증권이 15일 LG디스플레이(034220)에 대해 "2분기에 희망퇴직 관련 일회성 비용으로 일시적 적자가 예상되나, 하반기 애플 '아이폰18' 출시와 함께 가파른 실적 개선세가 나타날 것"이라며 투자의견 '매수'와 목표주가 1만7000원을 '유지'했다. LG디스플레이의 전일종가는 1만3900원이다.

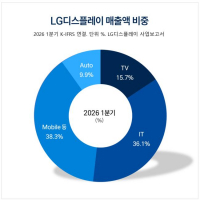

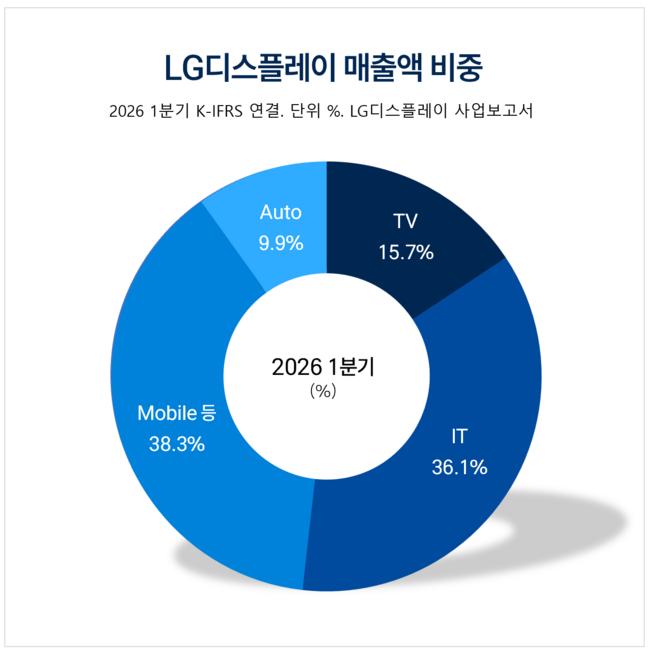

LG디스플레이 매출액 비중. [자료=LG디스플레이 사업보고서]

LG디스플레이 매출액 비중. [자료=LG디스플레이 사업보고서]

박정하 iM증권 애널리스트는 LG디스플레이의 2분기 실적 부진 요인에 대해 "매출액은 5조9000억원으로 양호하겠으나, 희망퇴직 비용이 반영돼 1220억원의 영업적자를 기록하며 시장 기대치를 밑돌 것"이라며 "다만 일회성 비용을 제외한 실질 영업이익은 대형 OLED 수익성 개선에 힘입어 1280억원 수준의 흑자를 달성하는 등 구조적인 손익 훼손은 아니다"라고 분석했다.

박정하 애널리스트는 하반기 턴어라운드 모멘텀에 대해 "주력 고객사인 애플이 중국 스마트폰 업체의 생산 차질을 틈타 점유율 확대를 추진하면서 아이폰18향 패널 출하량이 견조할 것"이라며 "특히 경쟁사인 삼성디스플레이가 아이폰 폴더블 신제품 패널을 독점 공급하며 생산 능력을 분산하는 사이, 기존 바(Bar) 타입 아이폰18 내 LG디스플레이의 점유율이 오히려 5~10%가량 확대될 수 있다"고 설명했다.

박 애널리스트는 연간 호실적 전망을 짚으며 "2분기 일회성 비용 털어내기 이후, 하반기 모바일 OLED 성수기 효과와 대형 패널의 수익성 개선이 맞물리며 올해 연간 매출액은 25조6000억원, 영업이익은 1조2000억원을 달성할 것"이라고 진단했다.

끝으로 그는 밸류에이션 및 투자 전략에 대해 "과거 흑자 구간의 고점 평균치인 1.01배에 근접해 있다"며 "이미 실적 회복 기대감이 상당 부분 주가에 선반영돼 상대적 상승 여력이 다소 제한적인 만큼, 공격적인 비중 확대보다는 주가 조정 시 매수 관점으로 접근하는 것이 바람직하다"고 평가했다.

LG디스플레이는 글로벌 디스플레이 패널 제조사로, 최근 대형 OLED 사업의 흑자 전환과 모바일용 중소형 OLED 시장 점유율 확대를 통해 수익성 중심의 체질 개선을 성공적으로 이뤄내고 있다.

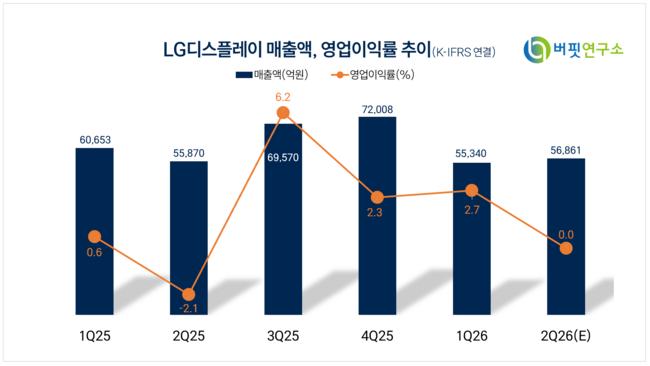

LG디스플레이 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG디스플레이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>