Update2026.06.15 월

[버핏연구소=홍승환 기자] 핀릿은 RFHIC(218410)에 대해 로봇 전용 통신망 확대와 방산·항공 레이더, 반도체 공정장비 수요를 함께 누릴 수 있는 기업으로 평가했다. 투자의견과 목표주가는 제시하지 않았다. RFHIC의 지난 종가는 7만7000원이다.

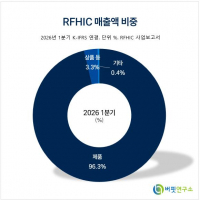

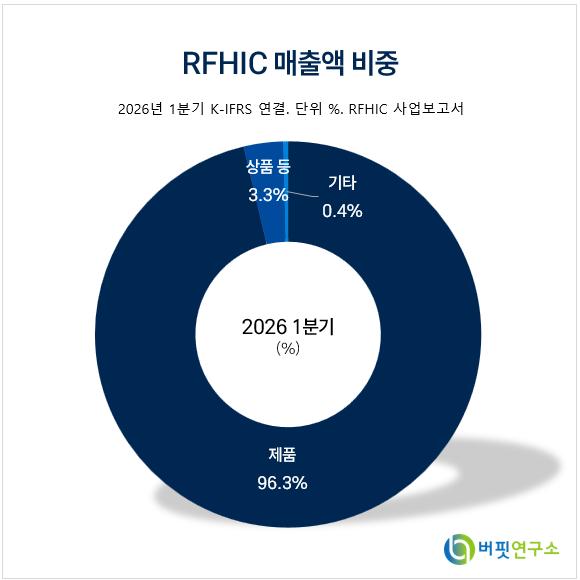

RFHIC 매출액 비중. [이미지=버핏연구소]

RFHIC 매출액 비중. [이미지=버핏연구소]

김영진 핀릿 연구원은 “RFHIC의 질화갈륨(GaN) 전력증폭기는 5G 단독모드(SA), AI-RAN, 6G로 이어지는 로봇 전용 통신망의 전력 효율 병목을 겨냥한다”며 “LDMOS 대비 효율과 크기, 전력 사용 측면에서 우위가 있다”라고 밝혔다.

이어 “공장과 물류 로봇이 대량 연결될수록 기지국 부품 가치가 더욱 커진다”며 “저지연, 고신뢰 무선망이 피지컬 AI의 신경망이라면 RFHIC는 로봇을 만드는 회사보다 로봇망을 먹고 자라는 부품주”라고 평가했다.

방산과 항공 부문도 핵심 성장 축으로 제시했다. 김 연구원은 “레이더용 GaN 전력증폭기는 드론, 무인체계, 자율장비를 탐지하고 방어하는 RF 센서의 핵심 송신부”라며 “RFHIC의 레이더용 수주잔고와 콜린스 에어로스페이스 계약은 단순 통신주가 아니라 방산 로봇과 항공 자율화 체인으로 확장되는 근거”라고 분석했다.

그는 “전자전과 항공관제 현대화가 겹칠수록 RFHIC의 중장기 매출 가시성은 더 뚜렷하게 높아지는 구조”라고 설명했다.

반도체 공정장비와 의료·가속기 수요 확대도 재평가 요인으로 봤다. 김 연구원은 “마이크로웨이브 제너레이터는 기존 마그네트론을 반도체 기반 정밀 RF 에너지로 대체하는 제품”이라며 “반도체 공정장비와 의료, 가속기 수요가 확대되면 AI 칩 제조와 로봇 제조 자동화 뒤편에서 고출력 제어 부품으로 재평가될 수 있다”라고 밝혔다.

이어 “이는 피지컬 AI 확산의 제조 인프라를 파는 또 하나의 핵심 숨은 장비 체인”이라고 덧붙였다.

2분기 실적도 개선세가 이어질 것으로 전망했다. 김 연구원은 “2분기 시장 전망은 매출액 600억원, 영업이익 122억원, 영업이익률 20.4%로 1분기보다 레버리지가 커지는 구간”이라며 “방산과 광통신 수주가 먼저 실적을 밀고 하반기 통신 회복 기대가 붙으면 실적 추정치 상향이 이어질 수 있다”라고 평가했다.

그는 “단기 주가보다 먼저 확인해야 할 핵심 변수는 수주잔고의 매출 전환 속도와 이익률 유지력”이라고 밝혔다.

핀릿은 RFHIC의 올해 매출액과 영업이익을 각각 2616억원, 542억원으로 전망했다. 이는 전년대비 각각 40.8%, 75.4% 증가한 수준이다. 내년 매출액과 영업이익은 각각 3483억원, 811억원으로 추정했다.

수익성도 개선될 것으로 봤다. RFHIC의 영업이익률은 2024년 1.3%, 2025년 16.6%에서 올해 20.7%, 내년 23.3%로 높아질 것으로 전망됐다. 순이익은 올해 442억원, 내년 628억원으로 예상됐다.

김 연구원은 RFHIC를 “로봇망을 먹는 GaN 전력심장, 드론전쟁의 숨은 레이더 심장, AI 칩 공장 뒤의 RF 장비 수혜주”라고 평가했다.

RFHIC는 질화갈륨 기반 RF 전력증폭기와 트랜지스터 등을 개발·공급하는 기업이다. 통신장비용 부품을 비롯해 방산·항공 레이더용 부품, 광통신 및 마이크로웨이브 제너레이터 사업을 영위하고 있다. 최근에는 5G SA, AI-RAN, 6G, 피지컬 AI, 드론 방어체계, 반도체 공정장비 수요 확대가 중장기 성장 요인으로 거론되고 있다.

RFHIC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

RFHIC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>