Update2026.06.16 화

[버핏연구소=정지훈 기자] 대신증권이 16일 삼성E&A(028050)에 대해 '중동 재건, 뉴에너지, 캡티브 물량까지 가장 풍부한 수주 모멘텀을 보유 중'이라며 투자의견 '매수'와 목표주가 7만3000원을 '제시'했다. 삼성E&A의 전일종가는 5만2100원이다.

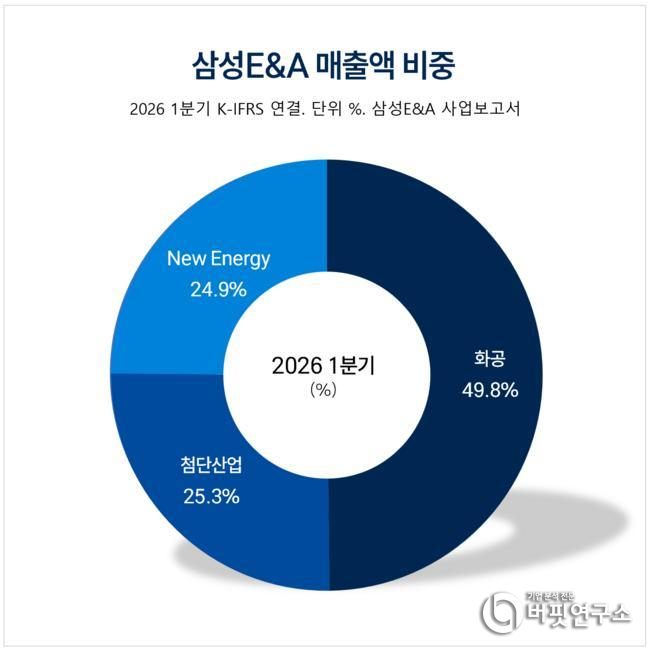

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

이혜진 대신증권 연구원은 삼성E&A의 강점으로 풍부한 수주 파이프라인 확보를 꼽았다. 이전에 올해 수주 목표치로 12조원을 제시했으나 추가 상향 조정 가능성도 존재한다고 덧붙였다.

이혜진 연구원은 "전쟁 이후 중동 시장은 재건 수요와 에너지 인프라 투자 확대라는 두 가지 측면의 기회를 제공한다"며 "중동 EPC 수행 경험 기반 재건 사업 참여 가능성을 보유하고 있으며, 고유가 기반 재정 여력 확대에 따른 GCC 국가들의 플랜트, 인프라 투자 가속화 수혜를 기대한다"고 말했다.

이어 이 연구원은 "글로벌 에너지 전환 및 에너지 안보 강화 트렌드가 지속되고 있다"며 "삼성E&A가 주력하고 있는 LNG, 그린수소, 암모니아, SAF, CCUS, 청정메탄올 등 뉴에너지 밸류체인 전반에서 수주 모멘텀이 강화될 것으로 기대한다"고 설명했다.

또 그는 "반도체 슈퍼사이클에 다른 관계자 설비 투자(CAPEX) 확대를 기대한다"며 "관계사 물량은 높은 수주 가시성 및 빠른 매출 인식으로 안정적인 탑라인 성장에 기여한다"고 분석했다.

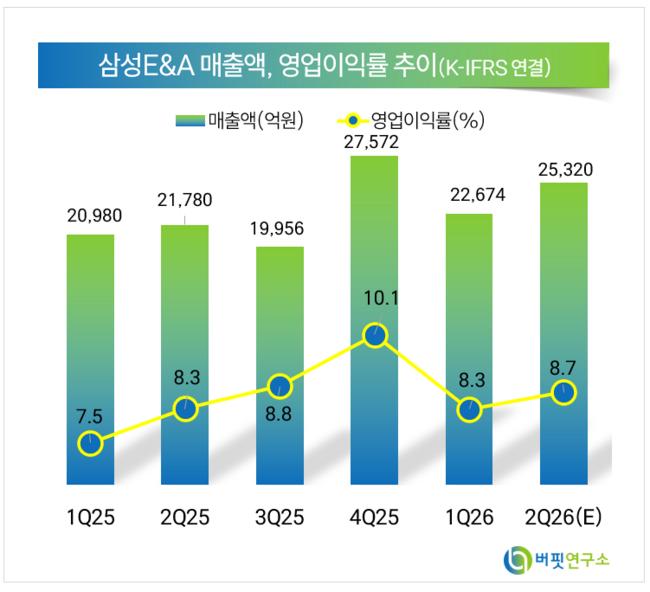

끝으로 삼성 E&A의 올해 실적에 대해서는 매출액 10조2689억원, 영업이익 9100억원을 예상한다고 마무리했다.

삼성E&A는 과거 삼성엔지니어링에서 사명을 변경하고 에너지 전환 시대에 맞춰 혁신 기술 기반의 글로벌 EPC 솔루션 기업으로 도약하고 있다. 주요 사업은 화공 플랜트, 산업 설비, 친환경 에너지 분야 등이며, 풍부한 중동지역 프로젝트 수행 경험을 바탕으로 글로벌 플랜트 시장을 선도하고 있다.

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>