Update2026.07.05 일

[버핏연구소=홍승환 기자] 유안타증권은 현대차(005380)에 대해 보스턴다이내믹스(BD)를 중심으로 한 로보틱스 기대감이 주가에 상당 부분 반영됐다며 투자의견을 ‘중립’으로 하향하고 목표주가를 기존 60만원에서 69만원으로 상향했다. 현대차의 전일 종가는 64만7000원이다.

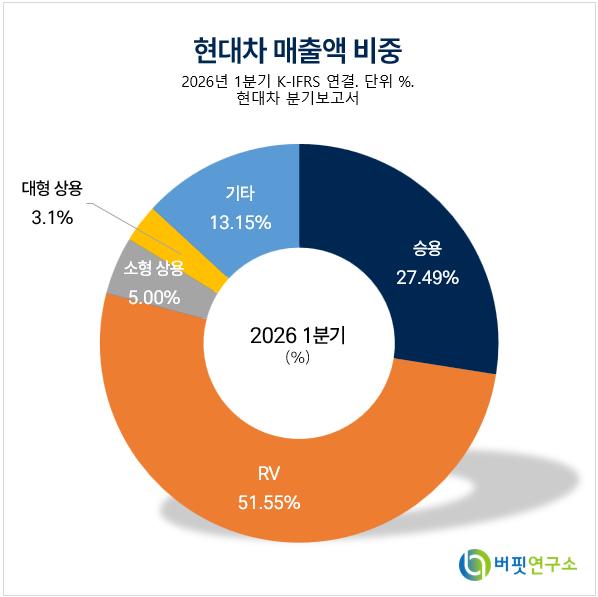

현대차증권 매출액 비중. [이미지=버핏연구소]

현대차증권 매출액 비중. [이미지=버핏연구소]

김용민 유안타증권 연구원은 “현대차의 연중 주가 상승은 기존 자동차 관련 신사업에 대한 재평가가 아니라 보스턴다이내믹스의 글로벌 휴머노이드 시장 내 성장 기대감에 기반한다”며 “계량화 방법은 없지만 업종 내 경쟁 업체들과의 주가 추이를 보면 완성차 업종과는 전혀 다른 주가 상승을 기록했다”라고 밝혔다.

이어 “밸류에이션 관점에서 현대차의 이익 예상치는 연중 주가와 상반되는 모습을 보였다”며 “손익에 영향을 전혀 주지 않고 있는 신사업에 대한 적정가치를 본업의 이익에 기반해 계산하는 오류가 발생한 것”이라고 평가했다.

그는 “만약 연중 주가 상승을 완성차 사업 리레이팅 관점으로 대입해도 맹점은 존재한다”며 “현대차의 세전이익 대부분은 자동차 사업에서 발생하지만 금융, 기타, 지분법손익 부문을 합치면 2025년 기준 세전이익의 40% 수준을 차지한다”라고 설명했다.

이어 “로봇이 아닌 완성차 사업 본연의 밸류에이션 프리미엄이 타당하더라도 결국 단일 주가수익비율(PER) 멀티플 적용은 구조적 한계가 있다”라고 분석했다.

김 연구원은 “PER 멀티플은 본질적으로 현재 창출되는 이익의 지속성과 성장성을 반영하는 평가 지표”라며 “아직 실질적인 이익 기여가 없는 로보틱스 사업의 가치까지 단일 PER 멀티플로 설명하려는 것은 미래 옵션가치를 기존 완성차 사업의 이익창출 능력에 귀속시키는 한계가 있다”라고 밝혔다.

향후 주가 상승 트리거로는 보스턴다이내믹스 관련 이벤트를 제시했다. 그는 “남아있는 주가 상승 트리거는 6~7월 중 소프트뱅크의 보스턴다이내믹스 지분 풋옵션 행사, 올해 하반기 진행될 보스턴다이내믹스 유상증자에서 제3자의 지분투자, 보스턴다이내믹스의 비계열 수주를 통한 향후 생산량 가시성 확대”라고 말했다.

다만 “보스턴다이내믹스의 기업공개(IPO) 밸류에이션에 대한 무조건적인 긍정론에 대해서는 중립적인 입장”이라고 덧붙였다.

유안타증권은 현대차의 2분기 연결기준 매출액과 영업이익을 각각 50조9510억원, 3조990억원으로 전망했다. 매출액은 전년동기대비 5.5%, 전분기대비 10.9% 증가하지만 영업이익은 전년동기대비 14.0% 감소하고 전분기대비 23.2% 증가하는 수준이다.

김 연구원은 “2분기 영업이익 전망치는 컨센서스 3조3010억원을 6.1% 하회할 것으로 예상된다”며 “영업이익률은 6.1%로 전년동기대비 1.4%p 낮아질 전망”이라고 밝혔다.

연간 실적도 감익 흐름을 반영했다. 유안타증권은 현대차의 올해 연결기준 매출액과 영업이익을 각각 195조790억원, 11조2710억원으로 전망했다. 매출액은 전년대비 4.7% 증가하지만 영업이익은 1.7% 감소하는 수치다. 내년 매출액과 영업이익은 각각 203조5340억원, 11조3400억원으로 추정했다.

목표주가 산정에는 사업부문별 가치평가 방식을 적용했다. 김 연구원은 “기존 SOTP 밸류에이션에서 자동차 사업부문에 적용하던 목표 PER 멀티플을 15배로 상향했다”며 “이는 중국 전기차 업체 BYD와 같은 수준”이라고 설명했다.

이어 “보스턴다이내믹스의 적정가치는 올해 하반기 유상증자 적정가치 예상치인 50조원을 적용한 뒤 지분율 28%와 지주사 평균 할인율 50%를 반영했다”고 밝혔다.

유안타증권은 현대차의 자동차 사업 순영업이익(NOPAT) 6조1240억원에 목표 PER 15배를 적용했고, 금융부문 NOPAT 1조7940억원에는 PER 12배, 기타부문 NOPAT 5360억원에는 PER 9배를 적용했다. 여기에 기아 지분가치와 보스턴다이내믹스 지분 기반 적정가치를 반영해 적정 시가총액을 141조1290억원으로 산정했다.

김 연구원은 “단일 PER 밸류에이션 멀티플을 적용해도 글로벌 경쟁업체 대비 높아진 상황에서 이익의 출처 또한 밸류에이션 추가 희석 요인”이라며 “본업의 감익과 동반되는 주가 상승에 대해서는 보수적 접근이 필요하다”라고 판단했다.

현대차는 승용차, 스포츠유틸리티차량(SUV), 상용차 등을 제조·판매하는 글로벌 완성차 기업이다. 자동차 사업 외에도 금융, 기타 사업과 기아 등 관계기업 지분을 보유하고 있으며, 보스턴다이내믹스를 통한 로보틱스 사업도 전개하고 있다. 최근에는 보스턴다이내믹스의 휴머노이드 로봇 성장 기대감과 향후 투자 유치, 비계열 수주 여부가 주가 재평가의 핵심 변수로 부각되고 있다.

현대차 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대차 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>