Update2026.06.18 목

[버핏연구소=권소윤 기자] 삼성증권이 18일 와이지엔터테인먼트(122870)에 대해 빅뱅의 컴백과 베이비몬스터·트레저의 성장, 신인 보이그룹 데뷔 등을 통해 하반기 실적 모멘텀이 본격화될 것으로 전망한다며 투자의견 '매수'와 목표주가 7만1000원을 유지했다. 와이지엔터테인먼트의 전일 종가는 4만8300원이다.

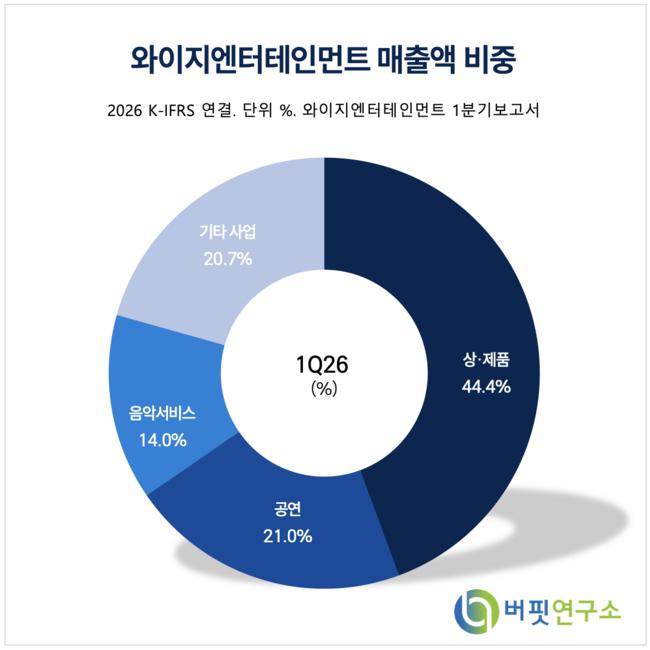

와이지엔터테인먼트 매출액 비중. [자료=와이지엔터테인먼트 1분기 보고서]최민하 삼성증권 애널리스트는 "상반기 숨 고르기를 마친 뒤 하반기에는 주요 아티스트들의 활동이 본격 재개될 것"이라며 "빅뱅 컴백과 트레저·베이비몬스터의 성장, 신인 보이그룹 데뷔까지 예정돼 있어 기존 지식재산권(IP) 성장과 신규 라인업 확대가 동시에 나타날 전망"이라고 밝혔다. 이어 "그동안 준비해 온 아티스트 포트폴리오 강화 효과가 가시화되면서 실적 확대 구간에 진입할 것"이라고 설명했다.

와이지엔터테인먼트 매출액 비중. [자료=와이지엔터테인먼트 1분기 보고서]최민하 삼성증권 애널리스트는 "상반기 숨 고르기를 마친 뒤 하반기에는 주요 아티스트들의 활동이 본격 재개될 것"이라며 "빅뱅 컴백과 트레저·베이비몬스터의 성장, 신인 보이그룹 데뷔까지 예정돼 있어 기존 지식재산권(IP) 성장과 신규 라인업 확대가 동시에 나타날 전망"이라고 밝혔다. 이어 "그동안 준비해 온 아티스트 포트폴리오 강화 효과가 가시화되면서 실적 확대 구간에 진입할 것"이라고 설명했다.

최민하 애널리스트는 "빅백도 데뷔 20주년을 맞아 월드투어 계획을 발표했다"며 "현재까지 18개 도시, 31회 공연 일정이 공개됐으며 추가 지역도 순차적으로 발표될 예정"이라고 말했다.

최 애널리스트는 "빅뱅은 올해 코첼라 무대를 통해 글로벌 영향력을 재확인했다"며 "약 9년 만의 완전체 월드투어를 통해 공연 매출뿐 아니라 MD(굿즈·기획상품) 판매 확대 효과도 기대된다"고 분석했다.

이어 "신보 발매 계획도 밝힌 만큼 투어 전후 음반·음원 매출 증가도 가능할 것"이라고 덧붙였다.

차세대 아티스트들의 성장세도 주목할 요인으로 꼽았다. 그는 "베이비몬스터는 확대된 글로벌 팬덤을 기반으로 이달 말부터 두 번째 월드투어에 돌입할 예정"이라며 "공연과 MD 매출 증가가 기대된다"고 평가했다. 이어 "트레저 역시 신보 발매 이후 팬 콘서트를 이어가는 가운데 하반기 유닛과 솔로 활동을 통해 활동 영역을 넓혀갈 것"이라며 "팬덤 저변 확대와 수익성 개선이 예상된다"고 진단했다.

끝으로 "빅뱅의 복귀와 차세대 IP의 성장세가 맞물리면서 하반기 성과 확대 국면이 본격화될 것"이라고 전망했다.

와이지엔터테인먼트는 지난 1998년 설립된 글로벌 엔터테인먼트 기업으로 음반·음원, 공연, 매니지먼트, 광고 사업을 영위하고 있다. 아티스트 IP를 기반으로 콘텐츠와 MD 사업을 확대하고 있으며 일본·중국·미국 등 해외 법인을 포함한 20개 연결 종속회사를 보유하고 있다.

와이지엔터테인먼트 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

와이지엔터테인먼트 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>