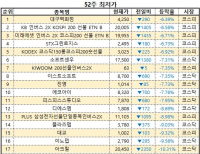

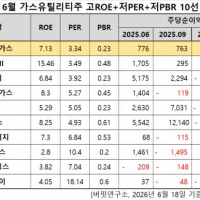

Update2026.06.18 목

[버핏연구소=이승윤 기자] 삼성증권은 17일 엘앤에프(066970)에 대해 원통형 하이니켈 양극재와 LFP 양극재 부문에서 높은 기술을 보유했고 EV/EBITDA(투자원금 회수 기간)가 경쟁업체 대비 57~66% 낮다며, 투자의견 ‘매수’를 유지하고 최근 경쟁업체 주가 약세를 감안해 목표주가를 21만원으로 하향했다. 엘앤에프의 전일 종가는 14만600원이다.

조현렬 삼성증권 애널리스트는 “최근 업종 주가 약세를 감안해 목표주가는 하향하나 판매량은 오히려 수요가 늘어나며 오르고 있고 올해 하반기 국내 업체 중 LFP 양극재 최초 양산을 통해 기술 리더십이 부각됐다”며 “올해 EV/EBITDA는 27.1배로 국내 경쟁 업체(포스코퓨처엠 63.3배 및 에코프로비엠 79.3배) 대비 57~66% 낮다”고 전했다.

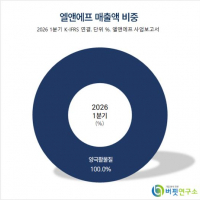

엘앤에프 매출액 비중. [자료=버핏연구소]

엘앤에프 매출액 비중. [자료=버핏연구소]

조현렬 애널리스트는 “테슬라의 배터리 조달에 있어 LG에너지솔루션 비중은 2024년 23%에서 올해 33%로 개선된 반면 CATL은 34%에서 24%로 하락했다”며 “LFP 배터리 공급 우선순위를 ESS(에너지 저장 장치)로 정하며 전기차 부문 내 LG에너지솔루션과 엘앤에프의 판매 호조세가 지속되고 있고 고객사의 46시리즈 배터리 양산이 시작된 만큼 46시리즈 양극재에서도 독점적 지위를 가지며 판매가 확대되고 있다”고 밝혔다.

조 애널리스트는 “현재 엘앤에프는 LFP 양극재 공장을 완공했고 올해 4분기부터 가동할 계획”이라며 “초기 생산능력 3만톤으로 시작해서 내년 6만 톤까지 확장할 계획이고 국내 최초로 LFP 양극재를 상업화해 북미 ESS 시장 내 희소한 비중국산 양극재 업체로서 기존 계약 고객 외 고객사의 수요가 확대될 것”으로 기대했다.

엘앤에프는 2차전지 양극활물질을 제조한다. 니켈 함량 95% 수준의 하이니켈 NCMA 제품을 세계 최초로 개발·양산했다.

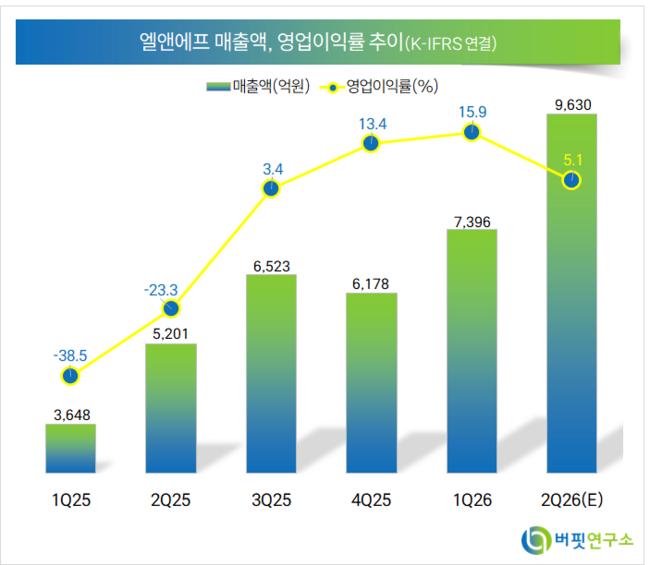

엘앤에프. 매출액 및 영업이익률. [자료=버핏연구소]

엘앤에프. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>