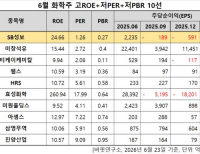

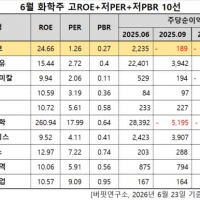

Update2026.06.23 화

[버핏연구소=정지훈 기자] 신한투자증권이 23일 벡트(457600)에 대해 "사이니지 사업뿐만 아니라 기존 조달·공공 시장에서의 영업 기반과 연계 가능한 신규 성장 영역에서의 사업화를 기대한다"고 의견을 밝혔지만, 투자의견과 목표주가는 '미제시'했다. 벡트의 전일종가는 2450원이다.

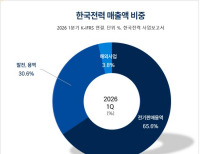

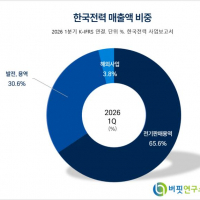

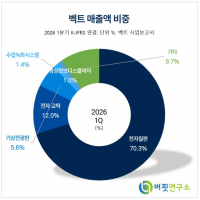

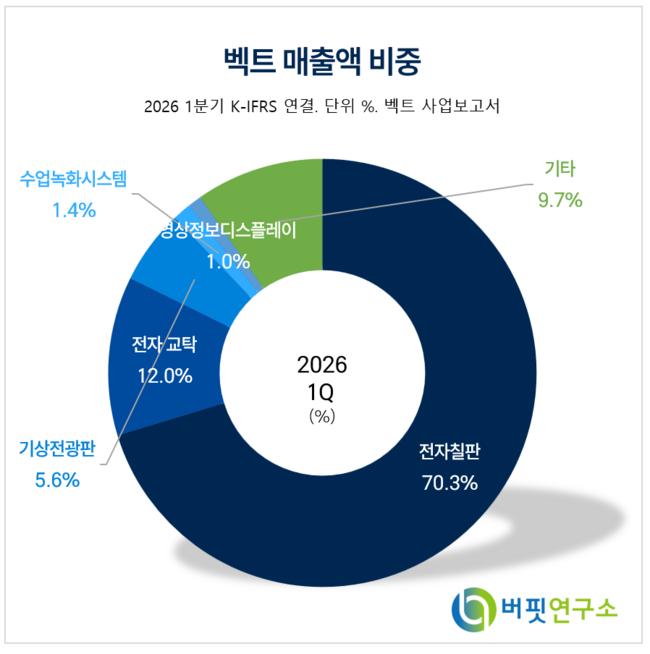

벡트 매출액 비중. [자료=벡트 사업보고서]

벡트 매출액 비중. [자료=벡트 사업보고서]

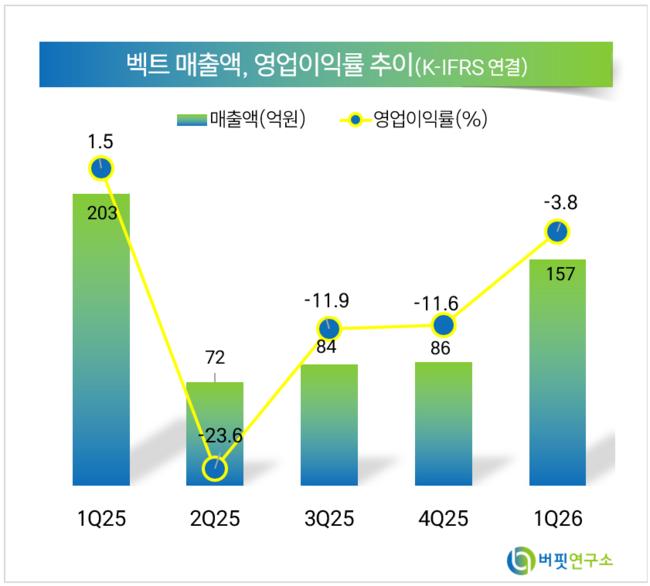

박현우 신한투자증권 연구원은 벡트의 이번 1분기 실적인 매출액 157억원, 영업이익 -7억원에 대해 "교육용은 지방선거 일정 등으로 인해 일부 예산 집행이 이연되며 부진했다"며 "예산 집행 정상화 및 공공 조달 발주 재개로 하반기에는 회복을 기대한다"고 의견을 밝혔다.

이어 박현우 연구원은 "전자칠판/교탁 내 업체간 경쟁 심화로 평균가격(ASP)은 지속 하락하고 있다"며 "따라서 LED 전광판, 프로젝터 등 상업용 사이니지 비중 확대를 통한 성장을 모색 중이다"고 말했다.

박 연구원은 "최근 중국 스카이워스 브랜드 LED 디스플레이 모듈 및 완제품의 국내 독점 판매권을 확보했다"며 "차세대 상업용 LED 디스플레이 시장 공략을 본격화하고 있다"고 평가했다.

그는 "조달 시장에서 축적한 전국 단위의 민·관 영업망과 설치/유지보수 역량 기반 모듈형 데이터센터/로보틱스 등 신사업 분야의 MOU를 체결했다"며 "물론 제조·기술의 영역은 아니지만 영업망 활용한 다양한 산업과의 협업은 긍정적이다"고 언급했다.

끝으로 "내년 상업용 비중 확대 및 신규 영역의 사업화를 통한 외형 성장을 기대한다"며 "사측은 작년부터 M&A를 통한 사업 포트폴리오 다각화를 지속적으로 검토 중이나, 정부 정책에 다른 실적 변동성은 확인이 필요하다"고 마무리했다.

벡트는 파나소닉 프로젝터 한국 총판 및 카시오 수입원으로 시작하여, 디지털 사이니지 하드웨어와 소프트웨어를 활용한 토탈 솔루션을 제공하고 있다.

벡트 매출액 및 영업이익률 추이. [자료=버핏연구소]

벡트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>