Update2026.06.27 토

[버핏연구소=강석원 기자] NH투자증권은 DL이앤씨(375500)에 대해 "주택사업 수익성 회복과 소형모듈원전(SMR) 사업 확대 가능성을 긍정적으로 평가하지만 휴전 협상 지연에 따른 중동 지역 플랜트 발주 시점 순연 등을 고려한다"며 투자의견 '매수'와 목표주가 11만원으로 '하향'했다.

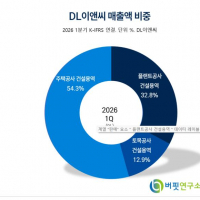

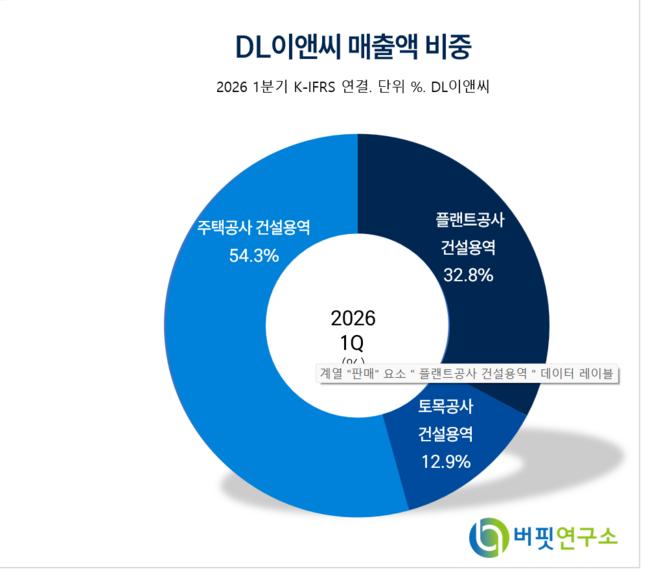

DL이앤씨 매출액 비중 [이미지=버핏연구소]

DL이앤씨 매출액 비중 [이미지=버핏연구소]

이은상 NH투자증권 연구원은 "DL이앤씨가 올해 1분기 주택·건축 부문 매출총이익률(GPM)은 20%로 최근 10년간 최고 수준에 근접했으며, 도시정비사업과 공공주택 중심으로 수주 구조를 재편하고 있는 점도 긍정적인 것" 으로 분석하며, "상반기에는 한남5구역과 증산4구역 공공주택 사업을 수주했고, 지난해에는 한국토지주택공사(LH) 물량도 확보하는 등 공공주택 시장에서 경쟁력을 강화하고 있다"며 전했다.

DL이앤씨는 미국 X-energy와의 협력을 바탕으로 SMR 사업도 확대하고 있으며, 연내 원자로 핵심 설비인 뉴클리어 아일랜드 설계용역 수주와 향후 미국 워싱턴주 '캐스케이드 프로젝트' 참여도 추진 중인 것으로 평가됐다.

이은상 연구원은 "2분기 실적은 매출 감소 영향으로 영업이익이 전년 동기 대비 감소할 것으로 예상되지만 시장 기대치에는 부합할 것" 으로 분석하며, "최근 불거진 사우디 법인세 부과 이슈는 단기 실적에 미치는 영향이 제한적" 이라고 전했다.

이 연구원은 "과세 시효를 적용할 경우 실제 부담 규모가 크게 줄어들고, 현지 불복 절차가 진행되는 동안 세금 납부 의무도 발생하지 않는 만큼 실적과 기업가치에 미치는 영향은 크지 않을 것" 으로 분석했다.

DL이앤씨는 2021년 DL㈜에서 건설사업부문을 인적분할하여 설립된 종합건설업체이며, DL건설㈜, PFV, 9개 해외 현지법인, CARBONCO PTE. Ltd. 등 15개 종속회사를 보유하고 있다.

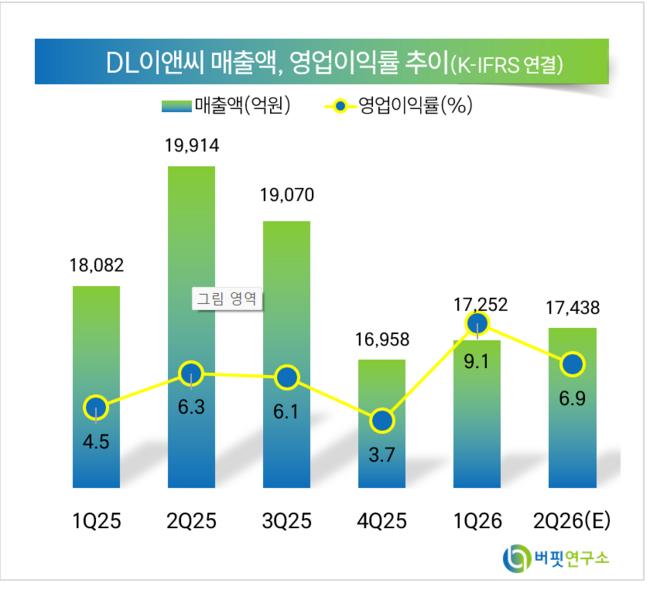

DL이앤씨 매출액 및 영업이익률 추이 [이미지=버핏연구소]

DL이앤씨 매출액 및 영업이익률 추이 [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>