Update2026.07.03 금

[버핏연구소=권소윤 기자] 상상인증권이 3일 삼성중공업(010140)에 대해 고선가 선박 비중 확대에 따른 실적 개선과 함께 부유식 데이터센터(FDC) 시장 진출이 새로운 성장동력이 될 것으로 전망한다며 투자의견 '매수'와 목표주가 4만3000원을 유지했다. 삼성중공업의 전일 종가는 2만3750원이다.

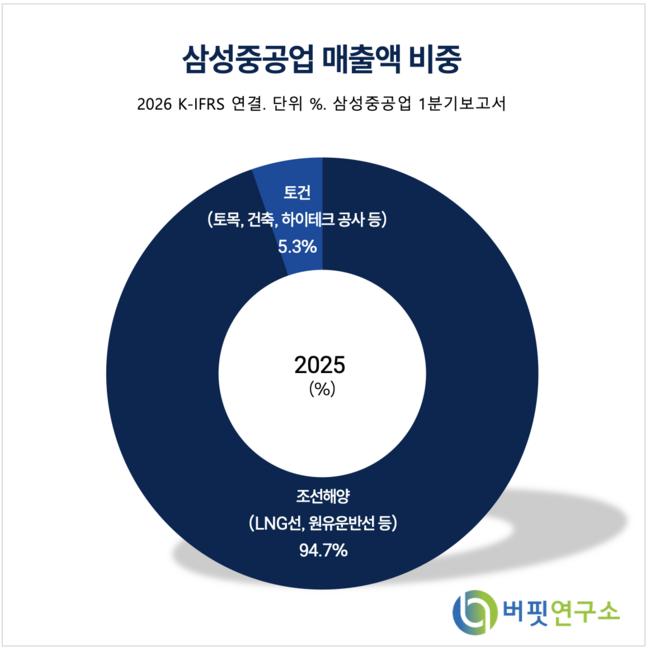

삼성중공업 매출액 비중. [자료=삼성중공업 1분기보고서]이서연 상상인증권 애널리스트는 "올 2분기 연결 기준 매출액은 3조3727억원, 영업이익은 3646억원으로 전년 동기 대비 각각 26%, 78% 증가할 전망"이라며 "시장 기대치에는 다소 못 미치겠지만 고선가 상선 비중 확대와 FLNG(부유식 액화천연가스 생산설비) 매출 인식 확대에 힘입어 수익성 개선 흐름은 이어질 것"이라고 밝혔다.

삼성중공업 매출액 비중. [자료=삼성중공업 1분기보고서]이서연 상상인증권 애널리스트는 "올 2분기 연결 기준 매출액은 3조3727억원, 영업이익은 3646억원으로 전년 동기 대비 각각 26%, 78% 증가할 전망"이라며 "시장 기대치에는 다소 못 미치겠지만 고선가 상선 비중 확대와 FLNG(부유식 액화천연가스 생산설비) 매출 인식 확대에 힘입어 수익성 개선 흐름은 이어질 것"이라고 밝혔다.

이서연 애널리스트는 "2도크 가동과 글로벌 오퍼레이션 생산 개시로 외형 성장이 확대되고 있다"며 "초기에는 탱커 중심 생산으로 이익 기여도가 제한적이지만 생산 안정화가 진행될수록 수익성도 점차 개선될 것"이라고 분석했다.

하반기에는 FDC 시장 진출이 새로운 투자 포인트가 될 것으로 평가했다. 이 애널리스트는 "5월 FDC 개념설계 인증 이후 관련 수주 문의와 협의가 지속되고 있어 연내 첫 수주 가시화 가능성이 높다"며 "육상 데이터센터보다 구축 기간이 짧아 발주처의 선호도가 높고, 고마진 확보도 가능할 것"이라고 전망했다.

그는 "해상 프로젝트 특성상 GW급 대형 사업으로 확대될 가능성이 높고 반복 건조 효과까지 기대할 수 있어 중장기 수익성 개선에 기여할 것"이라고 설명했다.

끝으로 "실적 성장과 FDC 시장 진출, 미국 함정 사업 협력 확대 등 핵심 투자 포인트는 여전히 유효하다"며 "최근 주가가 고점 대비 30% 이상 조정을 받았지만 펀더멘털은 오히려 개선되고 있어 현 구간은 저가 매수 기회로 판단한다"고 진단했다.

삼성중공업은 1974년 설립된 조선·해양플랜트 기업이다. 거제조선소를 중심으로 LNG선, 초대형 컨테이너선, 원유운반선, FLNG 등 고부가가치 선박과 해양설비를 건조하고 있다. 차세대 해양 인프라와 친환경 선박 분야로 사업 영역을 확대하고 있다.

삼성중공업 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소

삼성중공업 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>