Update2026.07.06 월

[버핏연구소=강석원 기자] 하나증권은 삼성중공업(010140)에 대해 "고가 선박 중심의 건조 믹스 개선과 FLNG 매출 확대를 전망한다"며 투자의견 '매수'와 목표주가 4만원을 '유지'했다. 삼성중공업의 지난 종가는 2만3500원이다.

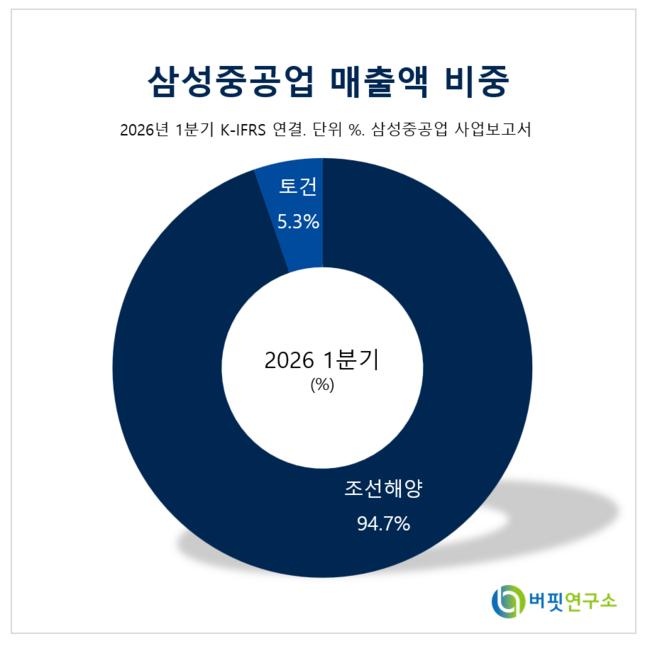

삼성중공업 매출액 비중. [이미지=버핏연구소]

삼성중공업 매출액 비중. [이미지=버핏연구소]

유재선 하나증권 연구원은 "삼성중공업의 2분기 매출액은 3조3000억원으로 전분기 대비 12.8% 증가할 것"으로 전망하며 "영업이익은 3571억원으로 전분기 대비 30.8% 늘어날 것"으로 분석했다. 시장 기대치를 소폭 밑도는 수준이지만 인건비 분기 안분 반영과 성과급 영향을 감안하면 견조한 성장세라는 평가다.

유재선 연구원은 "2022년 수주 선박의 건조 비중이 감소하고 고가 선박 중심으로 건조 물량이 전환되면서 하반기로 갈수록 수익성이 개선될 것"으로 전망하며 "세전이익은 러시아 프로젝트 관련 선물환 평가손실 가능성이 존재하지만 손실 규모가 1분기 대비 크게 감소하며 전분기보다 개선될 것"으로 분석했다.

삼성중공업은 올해 수주에서도 양호한 흐름을 이어가고 있다. 지난 6월 10일 기준 신규 수주액은 96억달러로 연간 목표치 139억달러의 69.1%를 달성했다. 상선 부문은 탱커 6척, 컨테이너선 2척, LNG선 14척, 기타 선박 6척 등 총 52억달러를 수주했다. 해양 부문에서는 FLNG 2기로 44억달러를 확보했다. 수주잔고는 359억달러로 전분기 대비 증가세를 지속하고 있다.

삼성중공업은 Coral FLNG와 Delfin FLNG 등을 잇달아 수주했다. 상선과 FLNG에 이어FDC(Floating Data Center·부유식 데이터센터)도 새로운 성장 동력으로 떠오르고 있다. 삼성중공업은 지난 4월 주요 선급으로부터 50MW급 FDC 개념설계 인증을 획득했다.

유 연구원은 "육상 데이터센터 공사비가 MW당 80억~100억원 수준인 점과 연속 발주 가능성을 감안하면 FDC의 척당 수주 금액과 건조 수익성이 기존 상선을 웃돌 가능성이 있다"며 "현재 미국 디벨로퍼와 관련 프로젝트 논의가 진행 중인 것으로 추정되며 실제 수주가 확인될 경우 삼성중공업의 중장기 기업가치 재평가 요인으로 작용할 것"이라고 분석했다.

삼성중공업은 국내 거제조선소와 대덕·판교 R&D센터를 운영하고 있으며 해외 8개 종속회사가 선박 및 선박블록 제작, 해양설비 설계 등을 담당하고 있다.

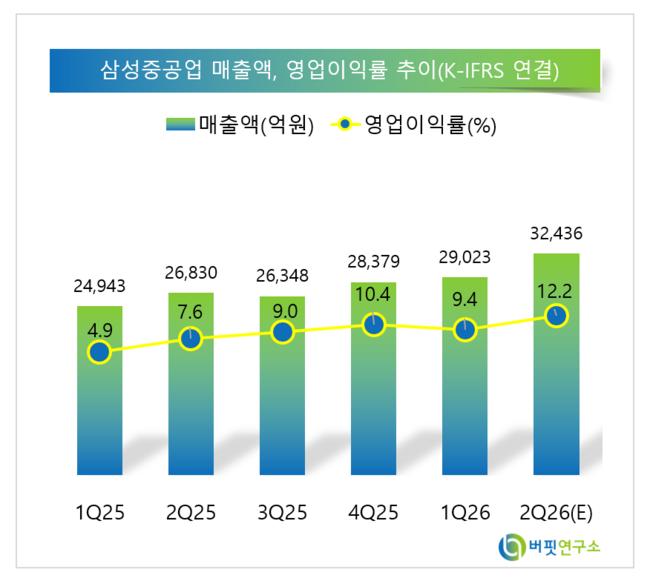

삼성중공업 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성중공업 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>