Update2026.07.08 수

[버핏연구소=이승윤 기자] LS증권은 8일 기아(000270)에 대해 EV(전기차) 판매량이 늘고 있고 HEV(하이브리드차) 판매도 늘어나며 고부가 제품이 확대될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 24만원으로 상향했다. 기아의 전일 종가는 15만3700원이다.

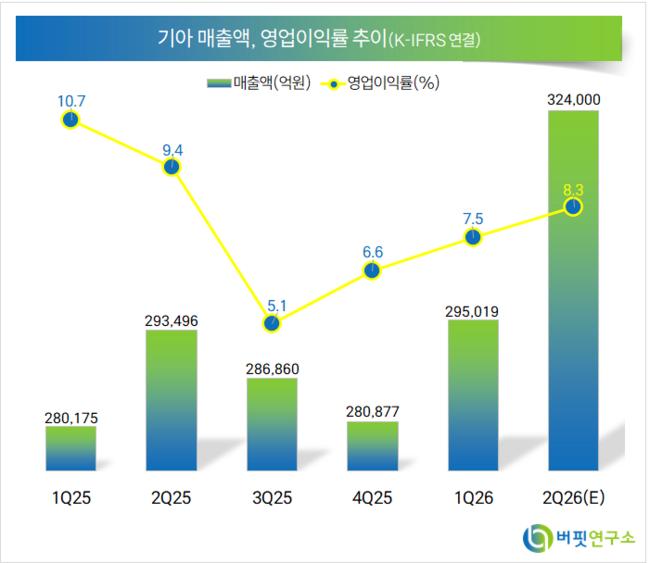

이병근 LS증권 애널리스트는 “2분기 매출액 32조4000억원(+10.5% 이하 전년동기대비), 영업이익 2조7000억원(-1.3%), 영업이익률 8.4%로 시장 예상에 부합할 것”이라며 “글로벌 도매 판매 84만9000대(+4.3%), 중국 제외 판매량 83만대(+4.5%)를 기록했고 판매 효과는 1500억 증가했다”고 추정했다.

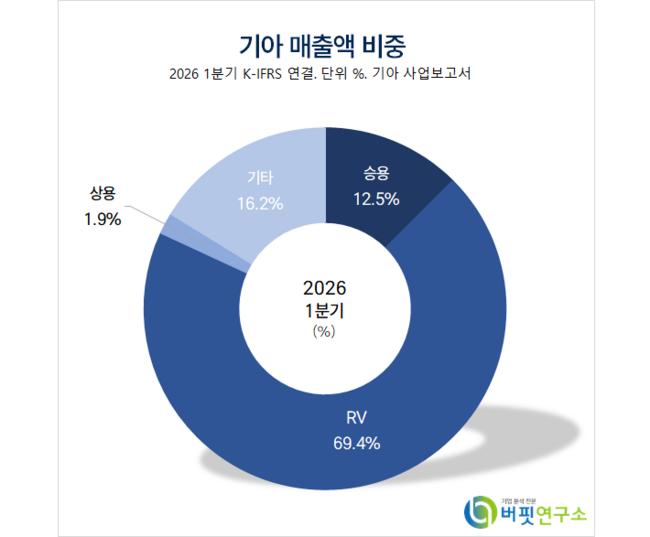

기아 매출액 비중. [자료=버핏연구소]

기아 매출액 비중. [자료=버핏연구소]

이병근 애널리스트는 “생산 차질이 있었음에도 기아는 EV3/EV5 등 신차 효과와 국내 전기차 보조금 확대 덕분에 EV 국내 판매량이 전년동기대비 123% 증가했고 유럽도 EV 판매량이 1만5000대 증가했다”며 “HEV 판매 증가세(+50.2%)는 여전히 견조하다”고 전했다.

이 애널리스트는 “미국 내 2분기 텔루라이드 판매량 3만7000대 중 HEV 판매는 2만대이고 2세대 판매가 본격화되며 고부가 제품이 점점 많아질 것”이라며 “텔루라이드 판매 목표(18만대) 달성 시 손익 효과는 +9000억원일 것”으로 예상했다.

그는 “기아는 북미/유럽에서 친환경차 확대를 통해 실적이 성장하고 있다”며 “경쟁사 대비 펀더멘털이 견고한 기아의 밸류에이션 재평가가 나타날 것”으로 전망했다.

끝으로 “기아도 그룹사 로보틱스 핵심 자산에 대한 동일한 접근과 지분을 확보했다”며 “향후 로봇 생산 법인(RA)과 RMAC 설립 시 대규모 지분 투자가 이뤄질 것”으로 판단했다.

기아는 승용, RV, 상용 차량 등 완성차를 제조한다. 미국, 슬로바키아, 멕시코, 인도, 중국에 생산거점을 두고 있다.

기아. 매출액 및 영업이익률. [자료=버핏연구소]

기아. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>