Update2026.07.10 금

[버핏연구소=추승수 기자] NH투자증권은 SK텔레콤(017670)에 대해 AI 데이터센터(AI DC) 인프라 확대를 통한 성장동력 확보가 기대된다며 투자의견 '매수'와 목표주가 11만5000원을 유지했다. SK텔레콤의 전일 종가는 8만6700원이다.

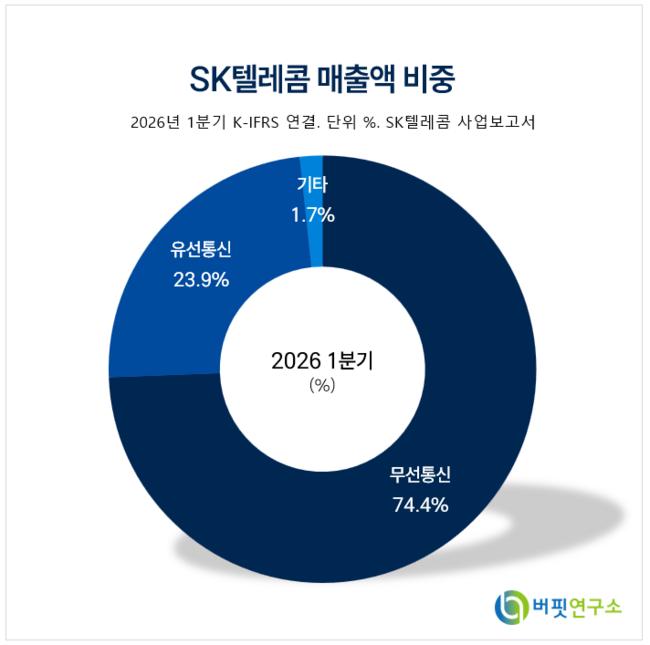

SK텔레콤 매출액 비중. [이미지=버핏연구소]

SK텔레콤 매출액 비중. [이미지=버핏연구소]

안재민 NH투자증권 연구원은 "AI 데이터센터 인프라 주도권을 확보하기 위해 오는 2028년까지 5GW 데이터센터 확장 계획을 발표했다"며 "투자비에 대한 우려보다 시장 주도권 확보와 향후 발생할 수 있는 매출에 주목할 필요가 있다"라고 밝혔다.

이어 "최근 데이터센터 확장에 따른 설비투자(CAPEX) 증가 우려와 SK하이닉스 낸드프로덕트솔루션(Nand Product Solution) 지분 투자, 앤트로픽의 기업공개(IPO) 지연 가능성 등으로 주가가 약세를 보였지만 통신 본업 실적이 안정적인 가운데 신규 데이터센터 건립에 따른 성장동력 확보는 주가에 긍정적일 것"이라고 설명했다.

데이터센터 사업 경쟁력도 높게 평가했다. 안 연구원은 "데이터센터 사업은 통신사들이 오랜 기간 영위해 온 사업이자 향후 글로벌 AI 시장 성장을 주도할 수 있는 영역"이라며 "막대한 초기 자본력과 핵심 부지, 전력 및 네트워크를 확보한 데다 탄탄한 B2B 고객 기반과 SK그룹 내 시너지를 보유한 점이 강점"이라고 밝혔다.

이어 "최근 정부가 한국을 동북아 최대 AI 인프라 허브로 육성하는 메가 프로젝트를 발표한 만큼 관련 산업 성장과 지원도 기대된다"라고 덧붙였다.

오는 2분기 실적도 시장 기대치를 웃돌 것으로 전망했다. NH투자증권은 SK텔레콤의 오는 2분기 매출액을 4조4130억원, 영업이익을 5509억원으로 추정했다. 이는 전년동기대비 각각 1.7%, 62.9% 증가한 수준이다.

안 연구원은 "지난 1분기 경쟁사의 위약금 면제에 따른 마케팅 경쟁이 심화됐지만 직전분기에는 안정화 구간에 진입하면서 마케팅비용은 감소할 것"이라며 "자회사 SK브로드밴드도 인터넷데이터센터(IDC) 매출 성장과 지난 4분기 단행한 인력 구조조정 효과로 수익성이 개선될 것"이라고 밝혔다.

SK텔레콤은 이동통신, 유선통신, 미디어, 데이터센터, AI 인프라 사업을 영위하는 국내 대표 통신사업자다. 이동통신 가입자 기반과 SK브로드밴드를 통한 유선·미디어 사업을 바탕으로 안정적인 현금흐름을 확보하고 있으며, 최근에는 사이버 침해 관련 일회성 비용 해소에 따른 실적 정상화, AIDC 투자 확대, GPU 서비스와 소버린 AI 인프라 구축, 주주환원 정상화가 주요 투자 포인트로 부각되고 있다.

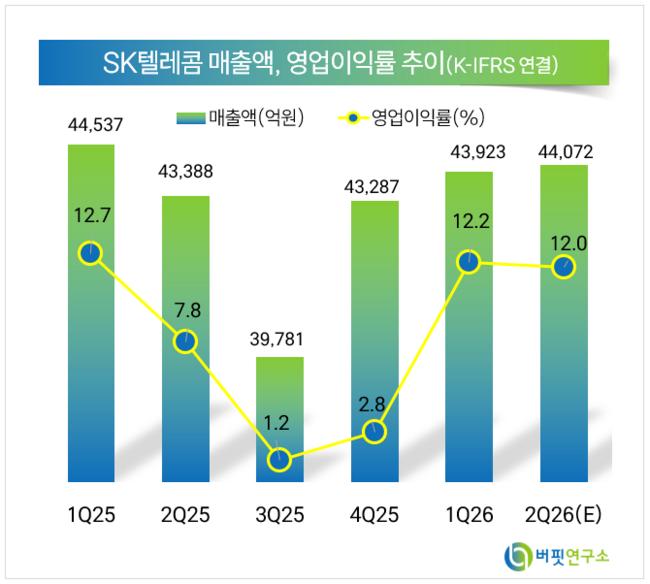

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>