Update2026.07.10 금

[버핏연구소=강석원 기자] 하나증권은 한미약품(128940)에 대해 일라이 릴리(Lilly)기술이전 선급금 반영으로 올해 2분기 시장 기대치를 웃도는 실적을 기록할 것으로 전망하며 투자의견 '매수'와 목표주가 71만원을 '유지'했다. 한미약품의 전일종가는 40만1000원이다.

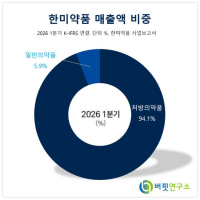

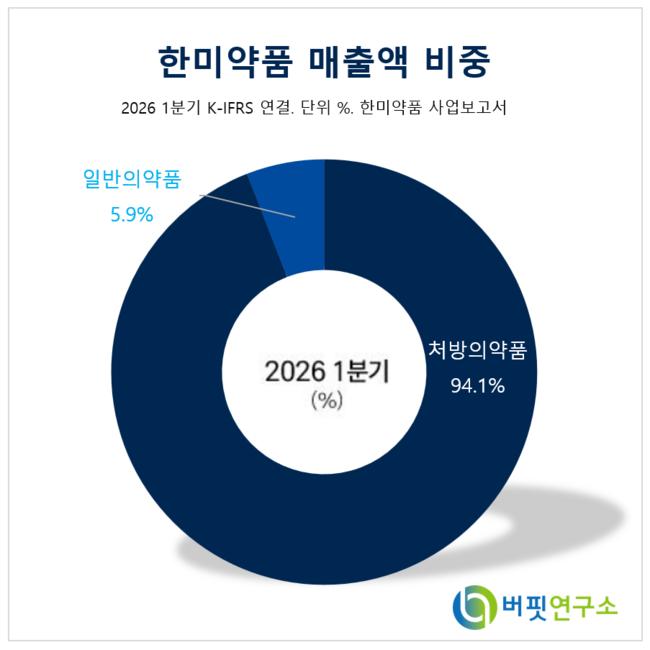

한미약품 매출액 비중. [이미지 =버핏연구소]

한미약품 매출액 비중. [이미지 =버핏연구소]

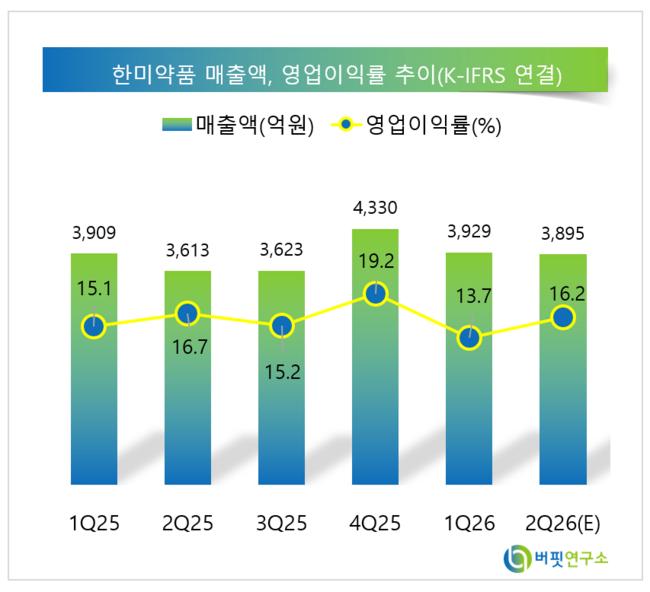

김선아 하나증권 연구원은 "한미약품이 올해 2분기 일라이 릴리 기술이전 선급금 약 1129억원을 반영하면서 매출액과 영업이익 모두 시장 컨센서스를 크게 웃돌 것"으로 전망하며 "한미약품의 올해 2분기 연결 기준 매출액은 4920억원으로 전년 동기 대비 36.2% 증가하고 영업이익은 1215억원으로 101.0% 늘어날 것"으로 분석했다.

시장 기대치를 웃도는 실적에는 지난달 일라이 릴리 기술이전에 따른 선급금 약 1129억원이 반영됐다. 해당 선급금은 지난달 30일 지급돼 기존 시장 컨센서스에 포함되지 않았다.

김선아 연구원은 "선급금을 제외한 실적 부진의 주요 요인은 북경한미"라며 "위안화 환율이 전분기 대비 4.3% 상승했음에도 계절성 품목의 매출 부진과 중국 집중구매제도의 영향을 동시에 받으면서 매출 감소와 판매관리비 분산 효과가 축소될 것"으로 분석했다.

한미약품 별도 기준으로는 주요 제품 성장에 코프로모션 제품의 시너지 효과가 아직 뚜렷하게 나타나지 않은 것으로 평가됐다. 일라이 릴리 기술이전을 제외한 기술료 수익도 거의 발생하지 않은 것으로 분석됐다.

롤베돈은 미국 유통 파트너사 변경에 따른 라벨 교체로 매출이 발생하지 않았으며 인플루엔자와 감기 유행이 없어 계절성 품목 매출도 부진한 것으로 파악됐다. 정밀화학 부문은 기존 원료의약품(API) 생산에서 위탁개발생산(CDMO)으로 매출 비중을 조정하며 수익성 개선을 추진하고 있다.

하반기에는 코프로모션 품목과 기존 제품 간 시너지 효과가 실적 개선 요인으로 제시됐다. 한미약품은 지난해부터 에피스, 페링(Ferring), 테바(Teva), 베링거인겔하임(Boehringer Ingelheim) 등의 코프로모션 품목을 도입했다.

김 연구원은 "3분기 말부터 환절기가 시작되면서 북경한미와 한미약품 별도 모두 계절성 품목 매출이 점진적으로 증가할 것"이라며 "4분기부터 에페글레나타이드가 출시될 예정으로 소규모라도 매출 기여가 예상된다"라고 분석했다.

그는 "지난 6일 인수한 앱토즈의 자산 가치와 오는 2028년까지의 비용 관리 계획, 선급금을 제외한 실적이 불명확해 목표주가는 조정하지 않았다"며 "10% 프리미엄을 부여하더라도 비교기업 대비 두 배 이상의 영업이익률을 유지하고 있다는 점을 고려하면 현재 기업가치는 할인된 수준"이라고 전망했다.

한미약품은 전문의약품과 신약 연구개발을 주요 사업으로 영위하고 있으며 북경한미와 한미정밀화학 등을 통해 중국 의약품 사업과 원료의약품·위탁개발생산 사업을 운영하고 있다.

한미약품 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한미약품 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>