Update2026.07.13 월

[버핏연구소=강석원 기자] 하나증권은 에스티팜(237690)에 대해 지난 분기 이연된 상업화 물량과 신규 수주 프로젝트 매출이 본격 반영되면서 올해 2분기 시장 기대치를 웃도는 실적을 기록할 것으로 전망하며 투자의견 '매수'와 목표주가 21만원을 유지했다. 에스티팜의 지난 종가는 12만3600원이다.

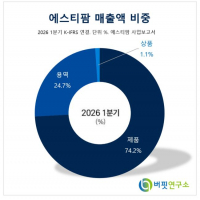

에스티팜 매출액 비중. [이미지=버핏연구소]김선아 하나증권 연구원은 "에스티팜이 올해 2분기 이연된 상업화 물량과 신규 수주 프로젝트 매출이 반영되면서 컨센서스를 웃도는 실적을 기록할 것"이라고 분석했다.

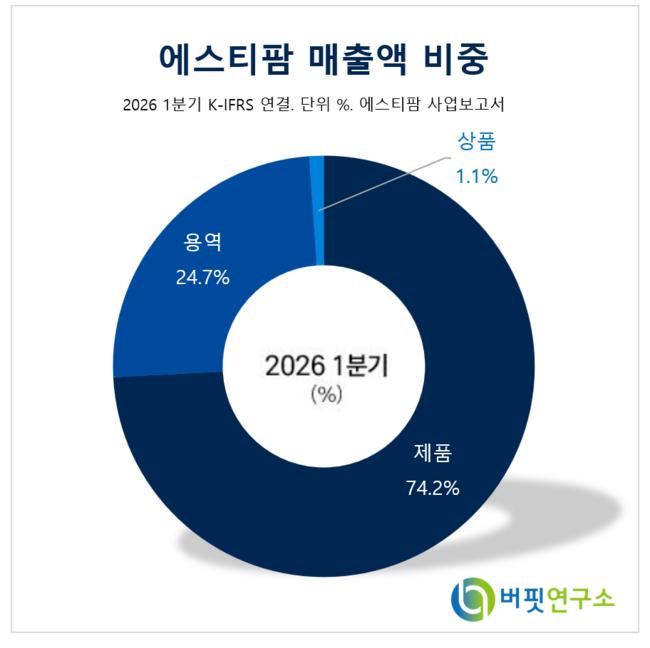

에스티팜 매출액 비중. [이미지=버핏연구소]김선아 하나증권 연구원은 "에스티팜이 올해 2분기 이연된 상업화 물량과 신규 수주 프로젝트 매출이 반영되면서 컨센서스를 웃도는 실적을 기록할 것"이라고 분석했다.

김선아 연구원은 "에스티팜의 올해 2분기 연결 기준 매출액은 1034억원으로 전년 동기 대비 51.5% 증가하고 영업이익은 208억원으로 60.8% 늘어날 것"으로 전망했다.

이번 실적은 지난 1분기에 출하 예정이었던 상업화 물량이 4월 출하되면서 2분기 매출에 반영된 데다 올해 1월과 3월 수주한 상업화 올리고 프로젝트의 매출이 본격화된 영향으로 분석됐다.

스몰몰레큘(Small Molecule) 사업도 안정적인 매출 흐름을 이어갈 것으로 전망됐다. 1분기 기준 약 800억원의 수주잔고를 바탕으로 이번 분기 약 92억원의 매출이 발생한 것으로 추정됐다.

김 연구원은 "지난 분기와 같이 고마진 품목 비중이 높을 경우 영업이익이 추가로 시장 기대치를 웃돌 가능성도 있다"라고 분석했다.

연결 자회사인 해외 임상시험수탁기관(CRO)도 실적 개선이 예상됐다. 지난 분기 흑자 전환에 이어 이번 분기에도 개선 흐름이 이어질 것으로 보이지만 회사가 연간 흑자 전환을 확신하지 않는 점을 고려해 10억원의 영업손실을 반영했다.

하반기에는 실적뿐 아니라 주요 임상 결과 발표도 투자 포인트로 제시됐다. 인체면역결핍바이러스(HIV) 치료제 'STP0404'의 임상 2a상 탑라인 결과가 3분기 중 발표될 예정이며 제2 올리고동의 2단계(Phase 2) 투자 확대 여부도 관심을 모으고 있다.

그는 "하반기 추가 수주와 고객사의 성공적인 임상 성과가 내년 신규 수주로 이어질 경우 매출과 이익 성장이 지속될 것"이라며 "상업화 프로젝트 확대는 안정적인 매출 창출과 수익성 개선에 크게 기여할 것"이라고 전망했다.

에스티팜은 올리고핵산과 원료의약품(API) 위탁개발생산(CDMO) 사업을 영위하고 있으며, 올리고 의약품 상업화와 RNA 기반 치료제 시장 확대를 성장동력으로 삼고 있다. 에스티팜 매출액 및 영업이익률 추이. [이미지=버핏연구소]

에스티팜 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>