Update2026.07.13 월

[버핏연구소=권소윤 기자] 신한투자증권이 13일 삼양식품(003230)에 대해 밀양 2공장과 중국 공장 증설을 기반으로 해외 성장세가 한층 빨라질 것이라며 투자의견 '매수'와 목표주가 175만원을 유지했다. 삼양식품의 지난 10일 종가는 113만9000원이다.

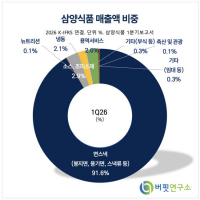

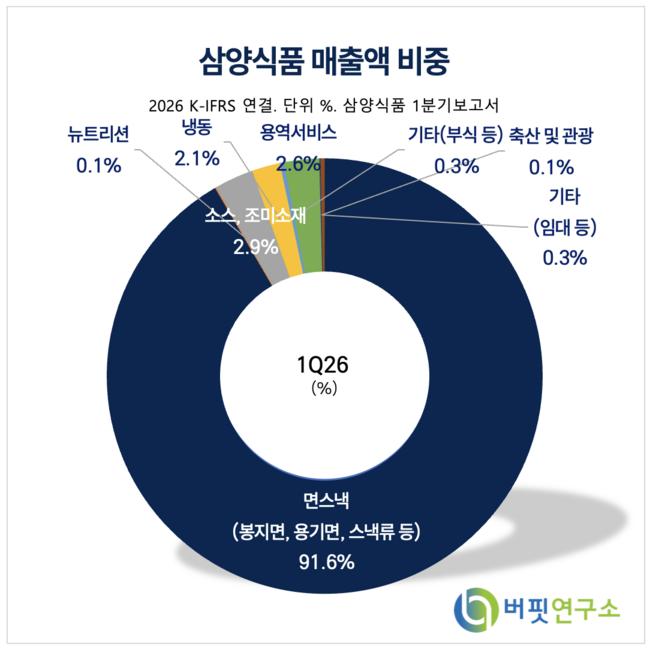

삼양식품 매출액 비중. [자료=삼양식품 1분기보고서]

삼양식품 매출액 비중. [자료=삼양식품 1분기보고서]

조상훈 신한투자증권 애널리스트는 "높은 브랜드 경쟁력과 가격 결정력을 바탕으로 원가 부담보다 판매량 증가에 주목해야 한다"며 "밀양 2공장 가동률이 빠르게 상승하고 있고, 연말 중국 공장 완공 이후 생산능력이 확대되면서 글로벌 외형 성장이 더욱 가속화될 것"이라고 분석했다.

조상훈 애널리스트는 "올 2분기 매출은 7491억원, 영업이익은 1785억원으로 시장 기대치에 부합할 전망"이라며 "원화 약세와 수출 증가가 실적을 견인할 것으로 예상된다"고 설명했다. 다만 "유류비와 운임 상승, 미국 재고 증가 등의 영향으로 매출총이익률은 소폭 하락할 수 있지만 견조한 매출 성장으로 충분히 상쇄 가능하다"고 덧붙였다.

조 애널리스트는 "밀양 2공장은 봉지면 생산라인이 24시간 가동되고 있으며 용기면 라인도 하반기 중 가동이 확대될 예정"이라며 "중국 공장 역시 기존 계획보다 생산 규모를 늘렸고 추가 생산기지 건설도 검토하는 등 예상보다 강한 글로벌 수요에 적극 대응하고 있다"고 평가했다.

그는 "최근 주가 조정으로 밸류에이션 부담이 완화됐다"며 "해외 사업 모멘텀이 본격 확대되는 초기 국면인 만큼 미국 경쟁업체 대비 높은 성장세가 장기간 이어질 것"이라고 전망했다.

삼양식품은 면류와 스낵, 소스 등을 생산하는 식품기업이다. 대표 브랜드인 '불닭' 시리즈를 앞세워 해외 시장에서 성장세를 이어가고 있다. 밀양 2공장과 중국 공장 증설을 통해 글로벌 생산능력을 확대하고 있다.

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>