Update2026.07.14 화

[버핏연구소=이승윤 기자] 키움증권은 14일 대우건설(047040)에 대해 주택건축 부문 수익성이 높게 유지되며 영업이익이 시장 예상을 넘을 것이고 AI 인프라 확대에 따른 수혜가 있을 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 2만3000원으로 상향했다. 대우건설의 전일 종가는 1만6010원이다.

신대현 키움증권 애널리스트는 “2분기 연결 영업이익 1912억원(+133%, 이하 전년동기대비)으로 시장 예상(1500억원)을 상회할 것”이라며 “1분기와 마찬가지로 준공 현장의 원가율 개선에 따라 높은 수준의 주택건축 부문 수익성이 유지될 것”으로 전망했다.

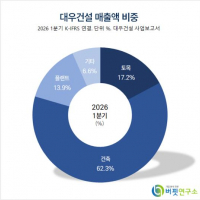

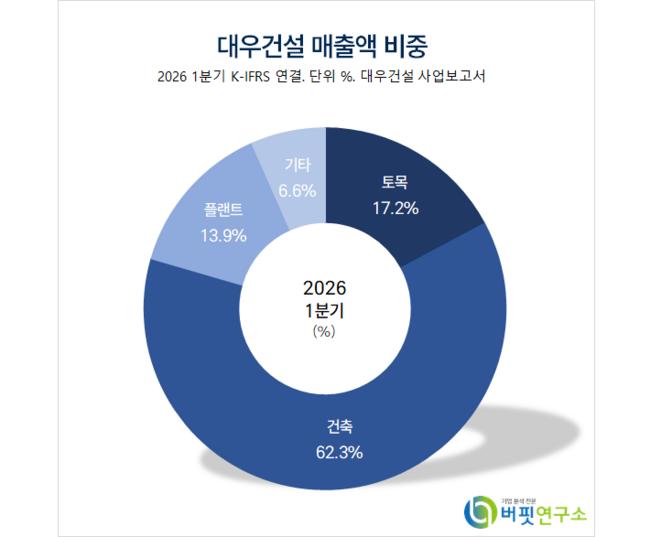

대우건설 매출액 비중. [자료=버핏연구소]

대우건설 매출액 비중. [자료=버핏연구소]

신대현 애널리스트는 “2분기 분양세대는 4842세대로 파악되고 일부 분양 승인 지연이 있었으나 대부분 이달에 승인을 받아 연간 분양 계획에서의 큰 변화는 없을 것”이라며 “착공도 지난해 말부터 증가하고 있는 만큼 주택건축은 매출액은 올해 바닥을 찍을 것”으로 예상했다.

신 애널리스트는 “인프라 부문에선 문제가 됐던 이라크 침매터널 현장이 준공됐다”며 “플랜트 부문에선 체코 원전 수주가 지연된 점은 아쉬우나 그 외 수주파이프라인에 대한 수주 예상 시기 변화는 아직 없다”고 파악했다.

한편 “대우건설은 글로벌 AI 인프라 확대에 따른 직접적인 수혜가 있을 것”이라며 “LNG 터미널, 데이터센터, 원전 등 AI 인프라와 관련된 상품에서 경쟁력을 보유하고 있기 때문”이라고 설명했다.

그는 “LNG에선 나이지리아 T7부터 원청사로서 참여한 이력을 보유 중”이라며 “하반기에는 모잠비크 LNG Area 1 매출 본격화와 Area4(Rovuma LNG)에 대한 수주가 있을 것”으로 기대했다.

이어 “데이터센터에선 지난 1월 전남 장성군(200MW)과 강진군(300MW) 일대 AI데이터센터 구축을 위한 민관 협력 업무협약을 체결했다”며 “지난 4월 ‘데이터센터 TFT’를 구성해 국내외 데이터센터 진입 전략을 계획하고 있다”고 전했다.

또 “원전에선 체코 두코바니 원전 수주를 앞두고 있고 빠르면 하반기 베트남 닌투언 2호 팀코리아 입찰에 나설 것”이라며 “최근 국내에서 대형원전/SMR 부지 선정, 추가 대형원전 공사 가능성에 따른 추가 기회가 유효한 상황”이라고 전했다.

끝으로 “단기 실적 호조는 지속될 것이고 국내외 AI인프라 확대에 따라 대우건설의 수혜가 있을 것”이라며 “지난 4월 말 투자경고 이후 주가는 고점대비 60% 하락했기에 높아진 밸류에이션에 대한 부담이 줄어들었다”고 판단했다.

대우건설은 토목, 건축, 플랜트, 투자개발사업을 영위한다. 자회사를 통해 호텔, 강교 및 철골, 해외개발사업을 진행 중이다.

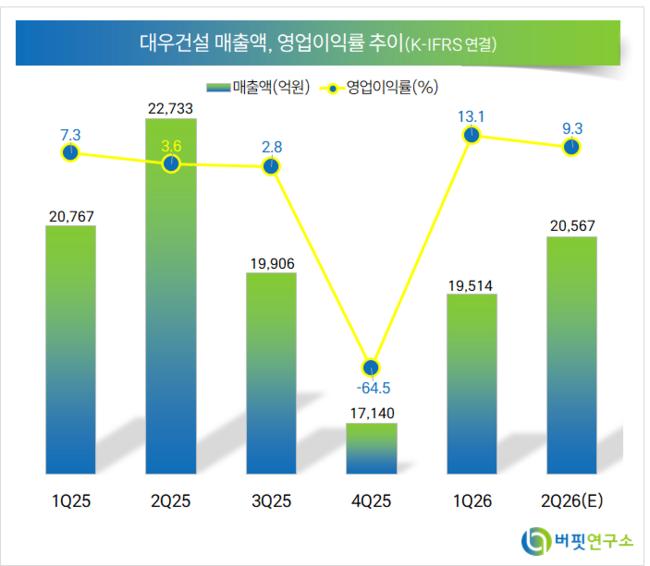

대우건설. 매출액 및 영업이익률. [자료=버핏연구소]

대우건설. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>