Update2026.07.16 목

[버핏연구소=홍승환 기자] 메리츠증권은 KT(030200)에 대해 무선 서비스수익은 감소할 것으로 전망하지만 KT클라우드 실적 성장을 근거로 투자의견 ‘매수’와 적정주가 7만4000원을 유지했다. KT의 전일 종가는 5만2000원이다.

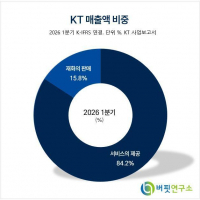

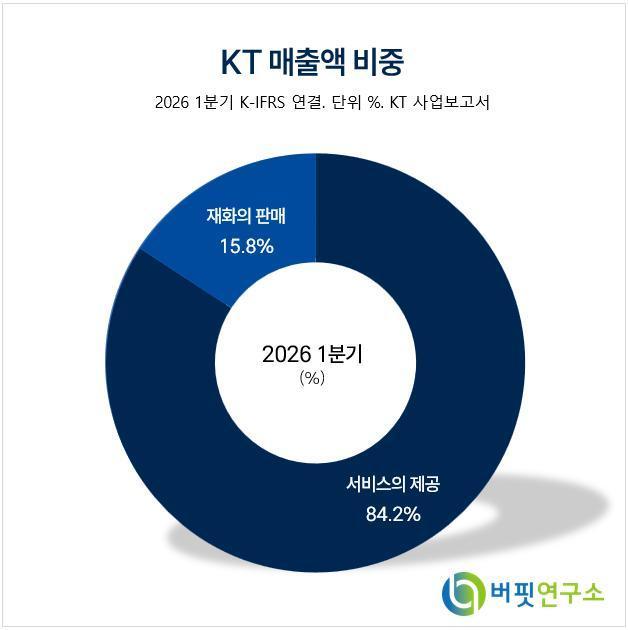

KT 매출액 비중. [이미지=버핏연구소]

KT 매출액 비중. [이미지=버핏연구소]

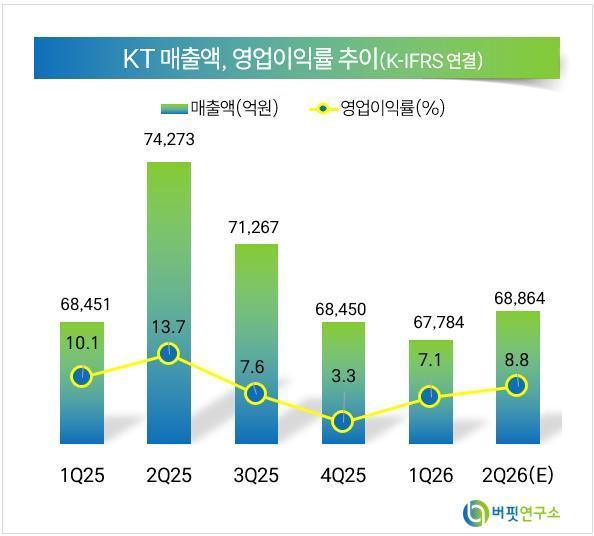

정지수 메리츠증권 연구원은 “KT의 2분기 연결 매출액은 6조5188억원, 영업이익은 5781억원으로 시장 컨센서스를 소폭 하회할 전망”이라며 “매출액은 전년동기대비 12.2%, 영업이익은 43.0% 감소하는 수준”이라고 밝혔다.

이어 “위약금 면제가 시행된 1분기와 달리 2분기에는 MNO 가입자가 순증으로 돌아선 것으로 파악된다”며 “다만 고객보답 프로그램에 따른 일시적 다운셀링 영향으로 무선 서비스수익은 전년동기대비 1.3% 감소할 전망”이라고 설명했다.

마케팅비도 단기 부담 요인으로 제시됐다. 정 연구원은 “번호이동시장 경쟁 완화에도 지난해 집행된 판매비 증가 영향으로 2분기 마케팅비용은 7010억원으로 전년동기대비 4.1% 증가할 것”이라며 “별도 영업이익은 4013억원으로 전년동기대비 14.4% 감소할 전망”이라고 분석했다.

자회사 실적 기여도는 전분기보다 높아질 것으로 봤다. 그는 “이번 2분기 연결 자회사 합산 영업이익은 1767억원으로 전년동기대비 67.6% 감소하지만 전분기 1320억원 대비 연결 실적 기여도는 높아질 전망”이라고 말했다.

그룹사별로는 BC카드와 스카이라이프 부진, KT클라우드 성장세가 엇갈릴 것으로 전망했다. 정 연구원은 “BC카드와 스카이라이프는 매입액과 유료방송 가입자 감소가 이어지고 있다”며 “KT클라우드는 DBO와 코로케이션 매출 증가로 전년동기대비 11.7% 성장할 전망”이라고 밝혔다.

올해 연간 실적은 연결 기준 감익을 예상했다. 메리츠증권은 KT의 올해 연결 매출액과 영업이익을 각각 26조9065억원, 2조1502억원으로 전망했다. 이는 전년대비 각각 4.7%, 12.9% 감소한 수준이다.

정 연구원은 “별도 매출액은 가입자 증감 영향으로 전년대비 1.5% 감소한 19조386억원으로 예상한다”며 “다만 마케팅비용 등 영업비용의 하향 안정화 추세가 이어지면서 별도 영업이익은 1조4129억원으로 전년대비 8.3% 증가할 전망”이라고 평가했다.

연결 자회사 합산 영업이익은 7374억원으로 전년대비 36.7% 감소할 것으로 추정했다. 그는 “올해 KT에스테이트의 분양·임대 관련 수익 중 대전 인재원 아파트 분양 매출이 반영될 예정이나, 지난해 광진구 분양수익과 비교해 규모는 작은 편”이라고 설명했다.

KT클라우드는 중장기 성장 동력으로 꼽혔다. 정 연구원은 “KT클라우드는 가산 데이터센터에 이어 2027년 경기 서부권과 여의도 데이터센터 확장을 통해 중장기 성장 동력을 확보할 계획”이라고 말했다.

KT의 AX 플랫폼 컴퍼니 전략도 주목했다. 정 연구원은 “KT는 지난 7월 6일 AX 플랫폼 컴퍼니 전략을 공개하며 네트워크와 정보보안에 12조원, AI 인프라에 6조원 등 3년간 총 18조원의 투자 계획을 발표했다”고 밝혔다.

이어 “KT클라우드가 보유한 약 165메가와트(MW) 수준의 IT 용량은 2027년 240MW까지 확대될 예정”이라며 “연결 실적에 미치는 영향도 증가할 전망”이라고 덧붙였다.

메리츠증권은 KT의 내년 연결 매출액과 영업이익을 각각 27조1143억원, 2조2012억원으로 추정했다. 올해 대비 각각 0.8%, 2.4% 증가하는 수준이다.

KT는 유무선 통신, 인터넷, IPTV, 기업서비스, 데이터센터, 클라우드 사업을 영위하는 종합 통신기업이다. 안정적인 통신 가입자 기반을 바탕으로 현금흐름을 창출하고 있으며, 최근에는 MNO 가입자 회복, 고객보답 프로그램에 따른 무선 매출 영향, KT클라우드 데이터센터 확장, AX 플랫폼 컴퍼니 전략이 주요 투자 변수로 꼽힌다.

KT 매출액 및 영업이익률 추이. [이미지=버핏연구소]

KT 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>