Update2026.07.09 목

[김승범 연구원]

가정간편식(HMR, Home Meal Replacement) 시장이 점차 커짐에 따라 식품 제조사가 수혜를 입을 것이라는 전망이 나왔다.

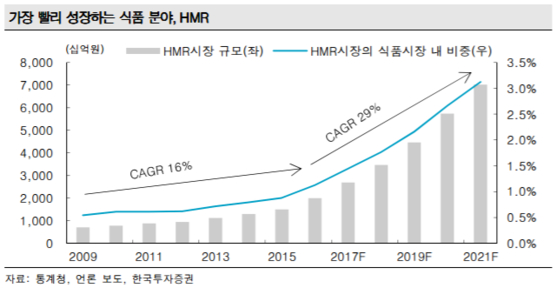

한국투자증권의 이경주 애널리스트는 『우리 식품산업의 벤치마킹 대상인 일본의 경우 지난 20년 동안 HMR시장이 크게 성장해왔다』며 『우리나라도 마찬가지로 앞으로 연평균 30%의 고성장을 이룰 것』이라고 예상했다. 이어 『HMR시장의 성장 요인으로 경제 성장 둔화, 1인 가구의 증가, 여성의 사회활동 참여 확대, 고령화 등이 꼽힌다』며 『여기에 더해 한국 외식시장의 특징도 HMR시장 확대전망에 힘을 실어준다』고 말했다.

그는 『일본의 경우 현재 우리나라 GDP가 유사했던 1991년부터 1996년까지 HMR시장의 전체 식품시장 내 비중이 2%포인트나 상승했다』며 『이 시기는 고령화 정도도 현재 우리나라와 유사하다』고 말했다. 또 『앞으로 한국 HMR시장은 일본의 1990년대 초중반과 같이 빠르게 성장할 것으로 보인다』고 덧붙였다.

이경주 애널리스트는 HMR시장 성장에 따른 수혜주로 CJ제일제당, 대상, 농심, 신세계푸드, 롯데푸드 등을 꼽았다.

통계청 발표에 따르면 국내 1인 가구 비율은 2000년 15.5%에서 지난해 27.1%까지 증가해 이전까지 주를 이뤘던 4인 가구의 비율을 앞지른 것으로 나타났다. 이어 2020년에는 1인 가구가 29.6%까지 늘어나 전체 가구의 3분의 1을 차지할 것으로 전문가들은 전망했다.

이에 따른 가정간편식 시장의 동반 성장도 예견된다. 한국농식품유통교육원에 따르면 가정간편식 시장의 규모는 매년 크게 증가하고 있다. 2010년 7,700억원이었던 가정간편식 시장 규모는 2013년 1조700억원으로 3,000억가까이 늘었다. 지난해에는 1조7,000억원을 기록, 올 해에는 2조원을 넘어설 것으로 예상된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>