Update2026.07.06 월

[김승범 연구원]

올해 상반기 코스피와 코스닥 상장사들의 실적이 지난해보다 개선된 것으로 나타났다. 코스피 상장사들의 개별기준 영업이익이 전년 대비 32.3% 증가했고, 코스닥도 27.55% 늘어난 것으로 나타났다.

다만 1분기에 비해 2분기 수익성이 크게 둔화된 것으로 나타나 하반기 실적에 대한 우려를 키우고 있다.

16일 한국거래소에 따르면 올 상반기 코스피 상장법인 645사(86사 제외) 분석한 결과 개별기준 매출액과 영업이익이 각각 556조원, 48조원을 기록해 전년동기 대비 8.77%, 32.29% 증가했다. 순이익도 29.38% 증가한 42조원을 기록했다.

영업이익률과 순이익률은 각각 8.63%, 7.51%로 전년동기대비 1.53%p, 1.20%p 증가했다. 부채비율은 올해 6월말 기준 67.69%로 지난해 말 대비 2.82%p 감소했다.

업종별로 살펴보면 의료정밀과 철강금속, 전기전자 등 14개 업종의 매출액이 증가한 반면 운수장비 등 3개 업종은 매출액이 감소한 것으로 나타났다. 순이익 부분에서는 비금속광물, 전기전자, 기계 등 8개 업종이 증가한 반면, 운수창고업, 전기가스업, 운수장비 등 9개 업종은 순이익 폭이 줄었다.

특히 상반기 코스피 지수의 고공행진에 따른 금융업의 실적 개선이 이어졌다. 금융업 영업이익과 순이익은 각각 17조원, 14조원으로, 전년동기대비 각각 45.7%, 26.8% 증가했다. 이 가운데 증권업의 실적 개선이 두드러졌다. 증권사 평균 영업이익과 당기순이익이 각각 72.9%, 68.4% 증가했다.

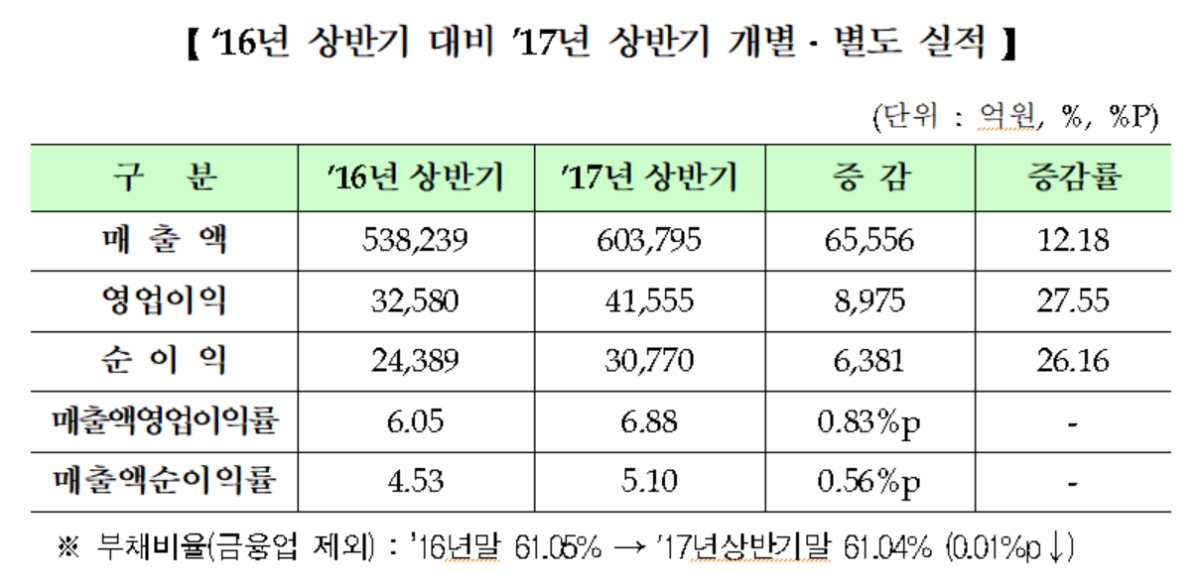

코스닥 상장사들도 올해 상반기에 실적 개선이 이어졌다. 개별보고서 분석대상 1,000사(135사 제외)의 실적을 확인한 결과 올상반기 매출액과 영업이익은 각각 60조3,000억원, 4조1,000억원을 기록해 전년동기 대비 12.18%, 27.55% 증가했다. 같은기간 순이익은 26.16% 늘어난 3조원으로 집계됐다.

업종별로는 IT 업종의 실적이 개선됐다. 매출액과 영업이익이 10.97%, 45.90% 증가했으며 순이익도 55.14% 늘어났다. 이밖에 제조, 건설, 1차산업, 제약 업종의 매출액과 순이익도 증가했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>