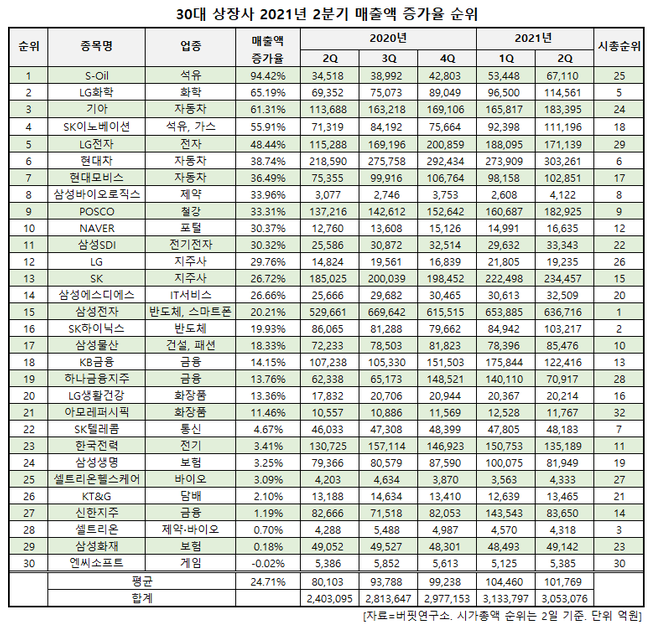

[실적랭킹] 에쓰오일, 2Q 매출액 증가율 1위 '30대 상장사'...2위 LG화학

한국 주식 시장 30대 상장사 중 올해 2분기 매출액 증가율 1위는 에쓰오일(010950)(대표이사 후세인 에이 알 카타니)로 조사됐다.

기업분석전문 버핏연구소 조사에 따르면 에쓰오일의 올해 2분기 매출액은 6조7110억원으로 전년동기대비 94.42% 증가했다. 이어 LG화학(010950)(65.19%), 기아(010950)(61.31%), SK이노베이션(010950)(55.91%), LG전자(010950)(48.44%) 등의 순이다.

30대 상장사 2021년 2분기 매출액 증가율 순위. [자료=버핏연구소]

1위 에쓰오일은 석유류 제품, 윤활기유 제품, 석유화학 제품의 제조 및 판매를 하고 있다.

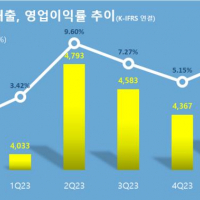

◆S-Oil, 2Q 어닝 서프라이즈…윤활유가 견인

1위 에쓰오일의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 6조7110억원, 5710억원, 4107억원으로 전년비 매출액은 94.42% 증가하고 영업손익과 당기순손익은 흑자 전환했다. 특히 영업이익은 컨센서스(시장 기대치)를 대폭 상회해 어닝 서프라이즈를 기록했다. 1분기 대비 재고평가손익이 적게 반영됐으나 원료가 하락으로 윤활유 사업부의 실질 마진이 대폭 개선되며 이를 만회했다.

S-Oil 분기별 매출액 추이. [자료=버핏연구소]

정유부문 영업이익은 1525억원으로 전년비 흑자 전환했다. 휘발유 중심의 정제마진 반등이 호실적을 이끌었다. 하반기는 유가 상승세가 다소 완만해지며 재고평가이익 기여도도 상반기 대비 다소 낮아지겠으나, 등∙경유 중심으로 한 정제마진 반등이 본격화되며 이익 증가를 이끌 전망이다.

화학부문 영업이익은 전년비 47.1% 증가한 1340억원을 기록했다. 아로마틱스 체인 강세와 더불어 PO(폴리올레핀) 호시황이 이어진 영향이다. 하반기 PO는 인프라 사이클에 힘입어 견고한 가격을 지속하겠으나 PP(폴리프로필렌)와 PX(파라자일렌)는 수요를 넘어서는 공급 증가로 약세가 예상된다.

윤활유부문 영업이익은 2845억원으로 전년비 175.4% 급증했다. 하반기에도 타이트한 수급 이어지며 연간 영업이익은 1조원에 달할 것으로 기대되는데 이는 S-Oil 전체 영업이익의 43% 수준이다.

S-Oil 최근 1년 주가 추이. [이미지=네이버 증권]

에쓰오일은 7월 6일 52주 신고가(11만1000원)를 기록했다. 에쓰오일의 올해 2분기 기준 ROE(자기자본이익률)는 15.16%이다. 2일 기준 PER(주가수익비율)은 11.82배, PBR(주가순자산배수)은 1.66배이며 동일업종 평균 PER은 36배이다.

◆삼성전자 15위∙현대차 6위…코로나에도 호실적

2위는 LG화학으로 매출액은 전년비 65.19% 증가한 11조4561억원을 기록했다. LG화학은 석유화학 부문 영업이익이 1조3300억원으로 전체 실적을 견인했다. 4월 말까지 전제품군이 강세를 보였고 현재까지도 ABS(고부가합성수지), BPA, PVC(폴리염화비닐) 등이 강세를 보이고 있기 때문이다. 3분기에도 일부 제품들의 강세는 지속될 것으로 기대된다.

기아의 매출액은 18조3395억원으로 전년비 61.31% 증가한 3위였다. 기아의 2분기 판매 실적은 전년비 56.2% 증가했다. 생산 차질로 인해 내수 판매는 전년비 8.2% 감소했으나 서유럽과 미국이 각각 110.0%, 74.6% 증가하는 등 선진국 수요가 크게 늘었다.

재계 1위 삼성그룹 주력사 삼성전자의 올해 2분기 매출액은 63조6716억원으로 전년비 20.21% 증가해 15위를 기록했다. 디램(DRAM) 및 낸드(NAND) 출하량 상회, 디스플레이 일회성 이익(8000억원 추정), 6월 환율 상승 효과 등이 실적 개선의 주 요인으로 꼽힌다. 특히 반도체 부문이 가이던스를 상회한 출하량과 가격 상승 폭확대, 미세공정 전환에 따른 원가 절감 등에 기인해 전체 사업부 실적 개선을 견인했다.

현대차그룹의 주력사 현대차는 전년비 38.74% 증가한 30조3261억원의 매출액을 기록해 6위를 기록했다. 차량용 반도체 수급 차질로 인해 내수 시장 판매가 전년비 12.5% 감소하는 등 부정적 상황에서도 제네시스 판매 증가로 인한 믹스 개선, ASP(평균판매단가) 상승, 선진국 시장에서의 판매 호조가 실적 개선을 견인했다.

같은 기간 13위를 기록한 SK그룹 지주사 SK의 매출액은 23조4457억원으로 전년비 26.72% 증가했다. 자회사 SK이노베이션 영업이익이 전년비 흑자 전환한 5065억원을 기록했으며 SK텔레콤(3966억원), SKC(1350억원), SK E&S(532억원) 등 주요 자회사의 실적 호조가 이어진 영향이다.

LG위는 12위로 전년비 29.76% 증가한 1조9235억원의 매출액을 기록했다. 2분기 지분법손익이 전년비 95.4% 증가했는데 이는 SK이노베이션과의 배터리 소송 합의금이 반영된 LG화학의 이익이 증가했기 때문이다. 이에 LG의 지배주주순이익은 시장 예상치 대비 99.7% 상회하는 실적을 기록했다.

올해 2분기 기준 30대 상장사의 평균 매출액은 10조1769억원이며 전년비 증감률 평균은 24.71%다. 30대 상장사의 매출액 합은 305조3076억원이다.

◆엔씨소프트 30위...경쟁작 출시로 유저 이탈

엔씨소프트의 매출액은 5385억원으로 전년비 0.02% 감소하며 30위를 기록했다. 2분기 신작을 제외한 PC와 모바일 모두 기존작들의 매출액이 전분기비 감소했다. 특히 6월에 동일 장르(모바일 MMORPG) 경쟁작의 출시로 상당한 유저 이탈이 발생했던 것으로 추정된다. 비용의 경우 인건비는 인센티브 등 일회성 비용이 제거됐으나 인력 증가 및 연봉 인상으로 인해 전년비 증가했다. 또 1분기에 이어 2분기에도 국내외 신작 관련 마케팅비가 비슷한 규모로 발생했다.

ⓒ저작권은 버핏연구소에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.