-

- [52주 최저가] 디에이테크놀로지, 전일비 14.21%↓…현재가 2415원

- [버핏연구소=정희민 기자] 1일 오후 3시 44분 기준 국내 주식시장에서 디에이테크놀로지(196490)가 전일비 400원(14.21%) 내린 2415원에 거래 중이다. 디에이테크놀로...

- 2024-02-01정희민 기

-

- [이슈 체크] 건설, 미분양 증가 및 준공지연 심화

- 다올투자증권 박영도, 이상호. 2024년 2월 1일.지난해 12월 말 기준 미분양은 6만2489호로 10개월만에 증가 반전했다. 준공 후 미분양도 1만857호로 5개월 연속 증가...

- 2024-02-01이명학 기자

-

- 포스코, CEO 후보 권영수·김동섭·김지용·우유철·장인화·전중선 6인 확정...8일 최종 후보 공개

- 포스코그룹을 이끌 차기 회장 최종 후보군 6명 명단이 공개됐다. 포스코홀딩스(대표이사 최정우) CEO후보추천위원회(이하 후추위)는 지난 31일 위원 전원이 참...

- 2024-02-01이혜지 기자

-

- 에코프로, 미 배터리사와 협력...전기차 배터리 공급망 확대 및 IRA 대응

- 친환경 핵심소재 및 부품 개발 기업 에코프로(대표이사 송호준)가 북미 내 리튬이온 배터리 재활용 사업 협력을 위해 미국 배터리 재활용 업체 서바 솔루션즈(...

- 2024-02-01박수연 기자

-

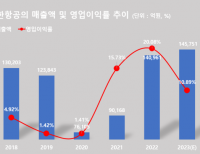

- 대한항공, 지난해 영업익 1.6조 전년동기比 45% ↓...매출은 사상 최대치

- 대한항공(대표이사 조원태 우기홍)이 잠정실적 발표를 통해 지난해 연간 매출액 14조5751억원, 영업이익 1조5869억원, 당기순이익 916억원을 기록했다고 지난달 30...

- 2024-02-01이혜지 기자

-

- 한화그룹, 설 협력사 대금 3000억 조기 지급..."상생경영활동 펼친다"

- 한화그룹(회장 김승연)이 설날을 맞아 협력사 대금을 조기 지급하는 등 상생경영활동을 펼친다.한화그룹은 주요 제조·화학·서비스 등 계열사의 약 2...

- 2024-02-01황기수 기자

-

- 화천기공, PER 1.97배...기계주 저PER 1위

- 화천기공(대표이사 권영두 권영열. 000850)이 2월 기계 업종 저PER 1위를 기록했다.버핏연구소 조사 결과 화천기공이 2월 기계 업종에서 PER 1.97배로 가장 낮았다. ...

- 2024-02-01이승윤 기자

-

- 2월 기계 업종 고ROE+저PBR+저PER 10선 : 화천기공, 대창단조, 현대엘리베이

- [버핏연구소] 2월 기계 업종 고ROE+저PBR+저PER 종목 중에서 PER(주가수익비율)이 가장 낮은 종목은 화천기공(000850)(1.97)이다. 이어 대창단조(015230)(4.45), 현대엘리베...

- 2024-02-01이승윤 기자

-

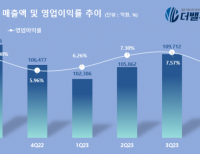

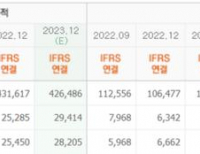

- 삼성물산, 지난해 영업익 2.8조…전년比 13.5%↑

- 삼성물산(대표이사 고정석 오세철 정해린)이 지난해 4분기 매출액 10조1000억원, 영업이익 6270억원을 기록했다고 공시했다(K-IFRS 연결). 전년 동기 대비 매출액은...

- 2024-02-01이명학 기자

-

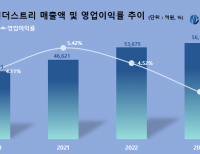

- 코오롱인더, 지난해 영업익 1574억... 전년比 35.1%↓

- 코오롱인더스트리(대표이사 김영범)가 지난해 연결 기준 매출 5조612억원, 영업이익 1574억원, 당기순이익 341억원으로 잠정 집계됐다고 지난 31일 공시했다. 이...

- 2024-02-01황기수 기자

-

- [버핏 리포트] 삼성물산, 예상보다 빠르게 진행되는 자사주 소각-DS

- [버핏연구소=정희민 기자] DS투자증권은 1일 삼성물산(028260)에 대해 자사주 소각을 통한 적극적인 주주환원 정책을 실천 중이라며 투자의견 ‘매수’를 ...

- 2024-02-01정희민 기자

-

- [버핏 리포트] LG생활건강, 성장 동력 재확보 필요한 시점 -NH

- [버핏연구소=황기수 기자] NH투자증권은 1일 LG생활건강(051900)에 대해 외부 환경 호전을 기대하기 보다는 체질 개선에 집중해야 한다며 투자의견은 '중립'...

- 2024-02-01황기수 기자

-

- [버핏 리포트] GS건설, ‘금리 인하∙주택경기 회복’ 통해 하반기 반등 노린다-신한

- [버핏 연구소=이명학 기자] 신한투자증권이 1일 GS건설(006360)에 대해 현장 전수조사에 따른 대규모 일회성 원가 반영으로 지난해 4분기 영업 적자를 기록했으나...

- 2024-02-01이명학 기자

-

- [버핏 리포트] 넥센타이어, 유럽 공장 증설로 수익성 유지 전망-메리츠

- [버핏연구소=이혜지 기자] 메리츠증권은 1일 넥센타이어(002350)에 대해 지난해 4분기 원자재 및 운송 비용 정상화를 통해 수익성 회복이 지속됐고 올해 유럽 공...

- 2024-02-01이혜지 기자

-

- [시황] 미국증시, QT 축소 언급 없었던 FOMC 결과 및 빅테크 실적 실망감과 은행 악재에 하락 마감

- [버핏연구소=이승윤 기자] 미국 증시는 QT 축소 언급이 없었던 FOMC 결과 및 빅테크 실적 실망감과 은행 악재에 하락 마감했다. 연준은 금리를 동결했고 QT 규모는 축소하지 않았다. 전일 빅테크 실적 실망감...

- 2024-02-01이승윤 기자

-

- [환율] 위안-달러 7.0985위안 … 0.86%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.0985위안(으)로, 전일비 0.86% 하락세를 보였다.[출처 : 버핏연구소]시장환율(위안/달러)7.0...

- 2024-02-01버핏연구소

-

- [환율] 엔-달러 146.6700엔 … 0.35%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 엔/달러 환율은 146.6700엔(으)로, 전일비 0.35% 하락세를 보였다.[출처 : 버핏연구소]시장환율(엔/달러)146.6700...

- 2024-02-01버핏연구소

-

- [환율] 유로-달러 0.9190유로 … 0.30%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.9190유로(으)로, 전일비 0.30% 하락세를 보였다.[출처 : 버핏연구소]시장환율(유로/달러)0.9...

- 2024-02-01버핏연구소

-

- [환율] 원-달러 1,332.00원 … 0.15%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,332.00원(으)로, 전일비 0.15% 상승세를 보였다.[출처 : 버핏연구소]시장환율(원/달러)1,332.00...

- 2024-02-01버핏연구소

-

- [금융] ‘기업 밸류업 프로그램’ 저PBR 금융업 주목 -현대차

- 현대차증권 이홍재. 2024년 1월 31일.최근 금융당국 및 정부에서 ‘기업 밸류업 프로그램’이라는 정책을 도입할 것으로 알려져, 오는 2월 예정된 세부 사...

- 2024-01-31황기수 기자

- 최신뉴스더보기

-

-

- [버핏 리포트] 삼성전자, 내년 비메모리 영업흑자 전환 전망...'당분간 강세 지속' - 키움

- 키움증권이 10일 삼성전자(005930)에 대해 "낸드(NAND)의 가격 인상과 6세대 고대역폭메모리(HBM4) 양산의 본격화, 비메모리 부문 영업흑자 전환이 반영되며 당분간 강세가 지속될 것"이라며 투자의견 매수와 목표주가 21만원을 '유지'했다. 삼성전자의 전일 종가는 16만6400원이다.박유악 키움증권 애널리스트는 삼성전자의 엑시노스(Exynos) 2...

-

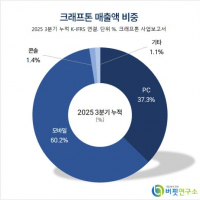

- [버핏 리포트]크래프톤, 4Q25 ADK 연결 편입으로 영업익↓… 1Q26부터 해소 – 교보

- 교보증권은 10일 크래프톤(259960)에 대해 지난해 4분기 ADK 연결 편입으로 영업이익이 하회했으나 올해 1분기부터 해소될 것이라며, 투자의견 ‘매수’와 목표주가 34만6000원을 유지했다. 크래프톤의 전일 종가는 23만6500원이다.김동우 교보증권 애널리스트는 “4분기 매출액 9197억원(전년동기대비 +48.9%, 이하 동일, 자회사 ADK 연결 편...

-

- [장마감] 코스피 0.07%↑(5301.69) , 코스닥 1.10%↓(1115.20)

- 10일 코스피는 전일비 3.65 포인트(0.07%) 상승한 5301.69로 마감했다. 이날 개인은 8729억원 순매도했고 외국인과 기관은 각각 1426억원, 5642억원 순매수했다 코스닥은 전일비 12.35 포인트(1.10%) 하락한 1115.20으로 마쳤다. 이날 개인은 3242억원 순매수했고 외국인과 기관은 각각 2161억원, 809억원 순매도했다.임정은 KB증권 연구원은 KB리서치 장마감코..

-

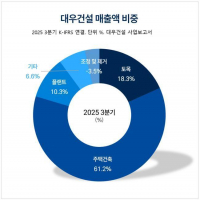

- [버핏 리포트] 대우건설, 포트폴리오 재편 방향성 긍정적...원전 영토 확장으로 수주 체력 강화 - NH

- NH투자증권이 10일 대우건설(047040)에 대해 "수익성 중심의 포트폴리오 개편과 원전 수주 지역 확대로 성장 기반을 강화했다"며 투자의견 '매수'를 유지하고, 목표주가를 7800원으로 '상향'했다. 대우건설의 전일종가는 5770원이다. 이은상 NH투자증권 애널리스트는 대우건설의 포트폴리오 재편 방향성을 긍정적으로 평가한다. 지...

-

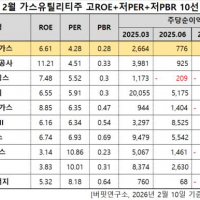

- 경동도시가스, 가스유틸리티주 고ROE+저PER+저PBR 1위

- 경동도시가스(대표이사 송재호 나윤호. 267290)가 2월 가스유틸리티주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 경동도시가스가 2월 가스유틸리티주 고ROE+저PER+저PBR 1위를 차지했으며, 한국가스공사(036460), 대성홀딩스(016710), 삼천리(004690)가 뒤를 이었다.경동도시가스는 지난 3분기 매출액 2888억원, 영업이익 36억원으로 전년동기..

-

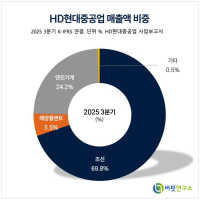

- [버핏 리포트] HD현대중공업, 2026 ‘본 게임’ 시작…LNG·특수선 수주로 매출 확대 전망 - DS

- DS투자증권은 10일 HD현대중공업(329180)에 대해 지난해 4분기 실적이 일회성 비용으로 컨센서스를 하회했으나, 올해부터 본격적인 이익 성장 궤도에 진입할 것이라고 분석했다. 이에 투자의견 ‘매수’와 목표주가 78만원을 유지했다. HD현대중공업의 전일 종가는 54만원이다.김대성 DS투자증권 애널리스트는 “HD현대중공업은 지난해 4...

-

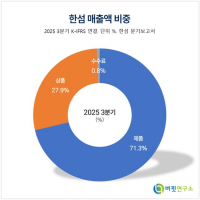

- [버핏 리포트] 한섬, 프리미엄 브랜드 회복과 글로벌 진출 기대 – 한화

- 한화투자증권은 10일 한섬(020000)에 대해 소비 심리 개선과 프리미엄 브랜드 중심의 실적 회복이 이어질 것으로 분석했다. 4분기 실적은 매출액 4637억원, 영업이익 272억원대로 시장 기대치를 웃돌았으며, 투자의견은 매수를 유지하고 목표주가는 2만6000원으로 상향 제시했다. 한섬의 전일 종가는 1만8250원이다. 이진협 한화투자증권 연구원에 .