-

[거래량 상위종목] 이아이디, 거래량 전일비 1270.63%↑…2위 에이블씨엔씨

-

-

[버핏 리포트] 현대글로비스, 다 같은 해운이 아니다-한국투자

-

[이슈 체크] 바이오제조 행정명령, 아직까진 제한적 영향

-

[버핏 리포트] 롯데렌탈, 3분기 실적도 맑음 - NH

-

[버핏 리포트] 에스엠, 이제는 달라질 수 있다 - 삼성

-

[버핏 리포트] LG에너지솔루션, 추가적인 CAPA 확장 기대 가능-NH

-

-

LG유플러스, ‘유플러스 3.0’ 시대 연다…이제는 플랫폼 사업자로

-

아모레퍼시픽, '라네즈' 아토코스메 입점... 일본 진출 본격

-

카카오페이, '온실가스 배출량 검증' 획득... 핀테크업 최초

-

HMM, 2050 탄소중립 박차... '파나시아'와 선박용 탄소 포집 공동연구

-

SKT, AI 기반 기지국 지능화 기술로 최적 통신환경 만든다

-

현대모비스, 16일 기업설명회...2Q 매출액 12.3조

-

[장마감] 코스피 0.4%↓(2401.83), 코스닥 0.2%↓(781.38)

-

[이슈 체크] 중국 로컬 재고조정∙애플 점유율 확대

-

-

[52주 최고가] 조광페인트, 전일비 16.02%↑…현재가 1만1950원

-

[거래량 상위종목] 동양피스톤, 거래량 전일비 1355.01%↑…2위 잇츠한불

-

[급등주] 에스엠벡셀, 전일비 14.35%↓…PER -12.35배

- 최신뉴스더보기

-

-

- [원자재] “세계 최대 리튬광산 뜬다”…콩고 마노노, 2026년 첫 생산 예고에 시장 촉각

- 아프리카 콩고민주공화국의 초대형 리튬 광산이 본격 가동을 앞두고 있다. 국영 광업회사 코미니에르는 중국 자금광업과 합작한 마노노 리튬 광산에서 2026년 6월 첫 생산과 수출을 시작할 계획이라고 밝혔다. 전기차 배터리 핵심 원료인 리튬 공급이 한층 늘어날 전망이다. 이번 프로젝트는 세계 최대 규모의 경암형 리튬 광산으로 평가된다...

-

- 미창석유, 화학주 고ROE+저PER+저PBR 1위

- 미창석유(대표이사 유재순. 003650)가 2월 화학주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 미창석유가 2월 화학주 고ROE+저PER+저PBR 1위를 차지했으며, 씨큐브(101240), 영보화학(014440), KPX케미칼(025000)가 뒤를 이었다.미창석유는 지난 3분기 매출액 1060억원, 영업이익 78억원으로 전년동기대비 매출액은 5.2% 증가, 영업이익은 16.1% 감소..

-

- [52주최저가] 크리스탈신소재, 전일비 1.98% ↑... 현재가 671원

- 12일 오후 1시 5분 기준 국내 주식시장에서 크리스탈신소재(900250)가 전일비 ▲ 13원(1.98%) 오른 671원에 거래 중이다. 크리스탈신소재는 합성운모·그래핀 등 고기능성 신소재의 개발·생산·판매를 주력으로 하는 특수 소재 기업으로, 전자·자동차·에너지 등 산업에 활용되는 고부가 제품을 글로벌 시장에 공급하고 ...

-

- [버핏 리포트]팬오션, PBR 상승 기대감에 '매수' 유지... 선대 확대로 실적 안정성 제고 – 삼성

- 삼성증권은 12일 팬오션(028670)에 대해 올해 글로벌 경쟁사 평균 PBR이 오를 것(0.77배, 전년대비 +17.8%)으로 예상한다며, 투자의견 ‘매수’를 유지하고 목표주가를 5800원으로 상향했다. 팬오션의 전일 종가는 4910원이다.오린아 삼성증권 애널리스트는 “4분기 평균 BDI(발틱 건화물 운임지수)가 연중 최대 비수기인 춘절을 앞둔 중국의 ...

-

- [버핏 리포트] 이마트, 올해 기대 요인 다수.."오프라인 회복·온라인 반등 기대" - NH

- NH투자증권이 12일 이마트(139480)에 대해 "홈플러스 경쟁력 하락으로 할인점 매출이 개선됐고, 쿠팡 반사수혜 및 대형마트 새벽배송 허용 논의에 따른 온라인 사업 회복 등 올해 기대 요인이 많다"며 투자의견 '매수'를 유지하고 목표주가를 16만원으로 '상향'했다. 이마트의 전일 종가는 12만7600원이다. 주영훈 NH증권 애널리스트...

-

- [버핏 리포트] HMM, 4분기 ‘어닝 서프라이즈’... 컨테이너·벌크 쌍끌이 전략 통했다 - LS

- LS증권이 12일 HMM(011200)에 대해 "벌크중심의 포트폴리오 다변화와 장기계약 중심 운항 효율화를 통해 시황 둔화 우려를 경감할 수 있을 것으로 기대한다"며 투자의견 '매수'와 목표주가 2만2000원을 '유지'했다. HMM의 전일종가는 2만1050원이다. 이재혁 LS증권 애널리스트는 HMM이 4분기 연결기준 영업실적으로 매출액 2조7076억원, 영업.

-

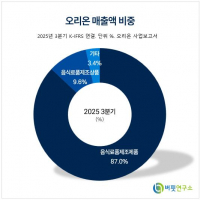

- [버핏 리포트] 오리온, '중국 성장채널 매출액' 증가...26년 이익률 개선 기대 - 다올

- 다올투자증권은 12일 오리온(271560)에 대해 중국 성장채널 매출액 증가를 근거로 투자의견 ‘매수’를 유지하고 목표주가 17만원을 제시했다. 오리온의 전일 종가는 13만원이다. 이다연 다올투자증권 연구원은 “25년 연간 매출액은 3조3324억원, 영업이익은 5583억원을 기록했다”며 “법인 전반적으로 내수 회복 지연 및 점포수 ...