-

- 기아, 오늘(1일) 기업설명회…2Q 매출액 21.8조

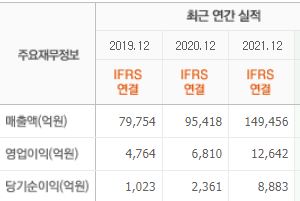

- [버핏연구소=박상혁 기자] 기아(000270)가 1일 서울에서 주요 기관투자자들을 대상으로 기업설명회(IR)를 진행한다.

일대일 및 그룹 미팅 방식이며, 주요 경영현...

- 2022-09-01박상혁

-

- KT, 빅데이터 활용한 ‘실시간 인구 데이터’개발

- [버핏연구소=이상협 기자] KT(030200)가 실시간 인구데이터를 개발해 재난, 안전, 환경, 교통, 보안 등 시민의 안전기여와 삶의 질 개선에 나선다.

KT는 휴대폰 기...

- 2022-09-01이상협

-

- SK하이닉스, FMS 2022 참석... 4D 낸드 혁신 기술 공개

- [버핏연구소=이상협 기자] SK하이닉스(000660)가 지난 8월 2일부터 4일까지 미국 산타클라라에서 열린 FMS 2022(Flash Memory Summit 2022)에서 기술력을 증명해 이번 성과...

- 2022-09-01이상협

-

- [장마감] 코스피 2.28%↓(2415.61), 코스닥 2.32%↓(788.32)

- [버핏연구소=이상협 기자] 1일 코스피는 전일비 56.44포인트(2.28%) 내린 2415.61로 마감했다. 이날 개인이 1조1620억원 순매수했으나 외국인과 기관이 각각 3556억원, 8337억원 순매도했다.

코스닥도 전일비 18.72포...

- 2022-09-01이상협

-

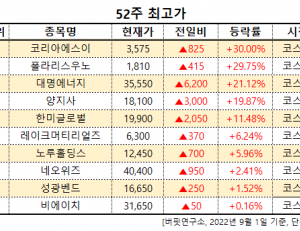

- [52주 최고가] 코리아에스이, 전일비 30.00%↑…현재가 3575원

- [버핏연구소=이상협 기자] 1일 국내 주식시장에서 오후 1시 50분 코리아에스이(101670)의 주가가 전일비 30.00% 상승한 3575원에 거래 중이다. 코리아에스이는 올해 2...

- 2022-09-01이상협

-

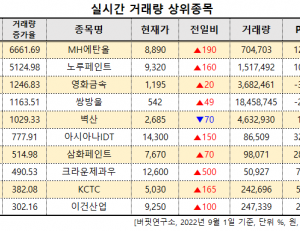

- [거래량 상위종목] MH에탄올, 거래량 전일비 6661.69%↑…2위 노루페인트

- [버핏연구소=이상협 기자] 1일 11시 6분 코스피 시장에서 MH에탄올(023150)의 거래량이 70만4703건으로 전일비 6661.69% 올라 거래 중이다. 전일 거래량은 1만422건이었...

- 2022-09-01이상협

-

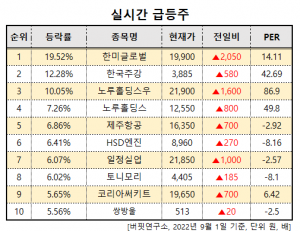

- [급등주] 한미글로벌, 전일비 11.48%↑…PER 14.11배

- [버핏연구소=이상협 기자] 1일 10시 48분 기준 코스피 시장에서 한미글로벌(053690)가 전일비 2050원(11.48%) 오른 1만9900원에 거래 중이다. 저가 대비 현재가 등락률...

- 2022-09-01이상협

-

- [이슈 체크] 8월 모바일 게임시장, 이변은 없었다

- 유진투자증권 정의훈. 9월 1일

[버핏연구소=이상협 기자] 지난 6월 이후 많은 신작들의 출시에도 플레이스토어 기준 지난 8월 모바일게임 매출 최상위권은 '리니지M', '리니지W'이 차지했다. 리니지M과 리니...

- 2022-09-01이상협

-

- [버핏 리포트] 효성첨단소재, 신소재의 이익 기여도 확대 - 흥국

- [버핏 연구소=이승윤 기자] 흥국증권은 1일 효성첨단소재(298050)에 대해 지속적인 신소재 증설에 따라 이익 기여도가 확대될 것이라며, 투자의견 『매수』를 유...

- 2022-09-01이승윤 기자

-

- [버핏 리포트] LG이노텍, 믿고 보는 신형 아이폰 출시 사이클 - 키움

- [버핏 연구소=이승윤 기자] 키움증권은 1일 LG이노텍(011070)에 대해 3분기 실적은 시장 기대치를 충족할 것이고 신형 아이폰 수요가 견고할 것이라며, 투자의견 ...

- 2022-09-01이승윤 기자

-

- [버핏 리포트] 현대일렉트릭, 짧은 리드타임아래 수주 급증!-DB

- [버핏연구소=김미래 기자] DB금융투자는 1일 현대일렉트릭(267260)에 대해 올해는 중동 전력기기, 선박용 제품, 미국 생산법인 등 기여로 YoY기준 수주 58.9% 증대를...

- 2022-09-01김미래 기자

-

- [석유와가스] 정유, 날씨를 따라 벌써부터 겨울을 준비-한국

- 한국투자증권 최고운. 2022년 9월 1일. 투자의견: 비중확대

[버핏연구소=이상협 기자] ◆불안정한 에너지 공급 탓에 여름이 끝나자마자 겨울을 걱정

지난 8월 들어 에너지 가격이 다시 상승하고 있다. 러시아...

- 2022-09-01이상협 기자

-

- [버핏 리포트] 이루다, 고집이 아닌 고수-유안타

- [버핏 연구소=김한나 기자] 유안타증권은 1일 이루다(164060)에 대해 2분기 호실적을 기록했고 높은 해외 매출액 비중이 지속되고 있어 이루다를 고수한다고 밝...

- 2022-09-01김한나 기자

-

- [장마감] 코스피 0.86%↑(2472.05), 코스닥 1.26%↑(807.04)

- [버핏연구소=박상혁 기자] 31일 코스피는 전일비 21.12포인트(+0.86%) 오른 2472.05로 마감했다. 이날 개인과 외국인이 각각 434억원, 2155억원 순매수 했으나 기관이 2728억원 순매도했다.

코스닥 역시 전일비...

- 2022-08-31박상혁 기자

-

- GS건설, 열대작물 폐기물 이용한 차세대 바이오에탄올 개발 추진

- [버핏연구소=김한나 기자] GS건설(대표이사 임병용)이 핀란드의 바이오에너지기업 St1과 손잡고 태국에서 카사바 폐기물을 이용한 차세대 바이오에탄올 개발에...

- 2022-08-31김한나 기자

-

- 카카오뱅크, 52주 신저가에도 여전히 PER 40배...고평가 논란

- [버핏연구소=김미래 기자] 카카오뱅크(대표이사 윤호영) 주가가 52주 신저가를 갱신하고 있지만 여전히 PER(주가수익비율) 40배 수준인 것으로 밝혀져 상장 당시...

- 2022-08-31김미래 기자

-

- 메타랩스, 10월 13일 임시주주총회∙∙∙주식병합 승인의 건 논의

- [버핏연구소=김미래 기자] 메타랩스(대표이사 유지헌)는 오는 10월 13일 오전 9시 서울시 강남구 테헤란로 518 섬유센터 17층 중세미나실에서 주주총회를 개최한...

- 2022-08-31김미래 기자

-

- 갤럭시아넥스트, 키아프 플러스 참가…와스갤러리 소개 작품 NFT 발행

- [버핏연구소=이지윤 기자] 갤럭시아넥스트(대표이사 신동훈)가 오는 9월 2일부터 서울시 강남구 세텍(SETEC)에서 열리는 ‘키아프 플러스(Kiaf PLUS)’에 참가한다...

- 2022-08-31이지윤 기자

-

- 대한항공, 10월 부다페스트 신규 취항…두바이∙푸켓∙치앙마이 운항 재개

- [버핏연구소=이상협 기자] 대한항공(대표이사 조원태 우기홍)이 코로나 코로나 19 이후 해외 여행 수요를 검토해 신규 취항 및 여객 노선의 운항 재개에 나선...

- 2022-08-31이상협 기자

-

- [리서치] 삼성전기, 이번주 HOT 리포트 1위…조회수 444건

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 삼성전기(009150)(대표이사 장덕현)에 대한 증권사 보고서가 조회수 1위를 기록했다.

31일 기업분석...

- 2022-08-31신현숙 기자

- 최신뉴스더보기

-

-

- [장마감] 코스피 3.13%↑(5522.27) , 코스닥 1.00%↑(1125.99)

- 12일 코스피는 전일비 167.78 포인트(3.13%) 상승한 5522.27로 마감했다. 이날 개인은 4조4473억원 순매도했고 외국인과 기관은 각각 3조13억원, 1조3668억원 순매수했다 코스닥은 전일비 11.12 포인트(1.00%) 상승한 1125.99로 마쳤다. 이날 개인과 기관은 각각 856억원, 691억원 순매수했고 외국인은 1050억원 순매도했다. 임정은 KB증권 연구원은 KB리서치 장..

-

- [원자재] “세계 최대 리튬광산 뜬다”…콩고 마노노, 2026년 첫 생산 예고에 시장 촉각

- 아프리카 콩고민주공화국의 초대형 리튬 광산이 본격 가동을 앞두고 있다. 국영 광업회사 코미니에르는 중국 자금광업과 합작한 마노노 리튬 광산에서 2026년 6월 첫 생산과 수출을 시작할 계획이라고 밝혔다. 전기차 배터리 핵심 원료인 리튬 공급이 한층 늘어날 전망이다. 이번 프로젝트는 세계 최대 규모의 경암형 리튬 광산으로 평가된다...

-

- 미창석유, 화학주 고ROE+저PER+저PBR 1위

- 미창석유(대표이사 유재순. 003650)가 2월 화학주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 미창석유가 2월 화학주 고ROE+저PER+저PBR 1위를 차지했으며, 씨큐브(101240), 영보화학(014440), KPX케미칼(025000)가 뒤를 이었다.미창석유는 지난 3분기 매출액 1060억원, 영업이익 78억원으로 전년동기대비 매출액은 5.2% 증가, 영업이익은 16.1% 감소..

-

- [52주최저가] 크리스탈신소재, 전일비 1.98% ↑... 현재가 671원

- 12일 오후 1시 5분 기준 국내 주식시장에서 크리스탈신소재(900250)가 전일비 ▲ 13원(1.98%) 오른 671원에 거래 중이다. 크리스탈신소재는 합성운모·그래핀 등 고기능성 신소재의 개발·생산·판매를 주력으로 하는 특수 소재 기업으로, 전자·자동차·에너지 등 산업에 활용되는 고부가 제품을 글로벌 시장에 공급하고 ...

-

- [버핏 리포트]팬오션, PBR 상승 기대감에 '매수' 유지... 선대 확대로 실적 안정성 제고 – 삼성

- 삼성증권은 12일 팬오션(028670)에 대해 올해 글로벌 경쟁사 평균 PBR이 오를 것(0.77배, 전년대비 +17.8%)으로 예상한다며, 투자의견 ‘매수’를 유지하고 목표주가를 5800원으로 상향했다. 팬오션의 전일 종가는 4910원이다.오린아 삼성증권 애널리스트는 “4분기 평균 BDI(발틱 건화물 운임지수)가 연중 최대 비수기인 춘절을 앞둔 중국의 ...

-

- [버핏 리포트] 이마트, 올해 기대 요인 다수.."오프라인 회복·온라인 반등 기대" - NH

- NH투자증권이 12일 이마트(139480)에 대해 "홈플러스 경쟁력 하락으로 할인점 매출이 개선됐고, 쿠팡 반사수혜 및 대형마트 새벽배송 허용 논의에 따른 온라인 사업 회복 등 올해 기대 요인이 많다"며 투자의견 '매수'를 유지하고 목표주가를 16만원으로 '상향'했다. 이마트의 전일 종가는 12만7600원이다. 주영훈 NH증권 애널리스트...

-

- [버핏 리포트] HMM, 4분기 ‘어닝 서프라이즈’... 컨테이너·벌크 쌍끌이 전략 통했다 - LS

- LS증권이 12일 HMM(011200)에 대해 "벌크중심의 포트폴리오 다변화와 장기계약 중심 운항 효율화를 통해 시황 둔화 우려를 경감할 수 있을 것으로 기대한다"며 투자의견 '매수'와 목표주가 2만2000원을 '유지'했다. HMM의 전일종가는 2만1050원이다. 이재혁 LS증권 애널리스트는 HMM이 4분기 연결기준 영업실적으로 매출액 2조7076억원, 영업.