-

- [버핏 리포트] 코윈테크, 2차전지 장비업체, 이제는 실적을 볼 때 – 유진

- [버핏 연구소=이승윤 기자] 유진투자증권은 24일 코윈테크(282880)에 대해 하반기 본사 수주 증가와 함께 자회사 인수 효과로 인해 실적이 성장할 것이라며, 투자...

- 2021-08-24이승윤 기자

-

- [버핏 리포트] LG화학, GM Bolt 리콜 확대 영향 분석 – 삼성

- [버핏 연구소=이승윤 기자] 삼성투자증권은 24일 LG화학(051910)에 대해 GM의 화재 원인이 배터리 셀에 집중되고 있어 이런 시각을 불식시킬 증거가 필요한데, 추...

- 2021-08-24이승윤 기자

-

- [버핏 리포트] 인크로스, 하반기도 미디어렙 주목-키움

- [버핏연구소=이푸름 기자] 키움증권은 24일 인크로스(216050)에 대해 2분기 사상 최대 영업이익으로 좋은 성장흐름을 보이고 있고 하반기에도 미디어렙이 호실적...

- 2021-08-24이푸름 기자

-

- [버핏 리포트] JB금융지주, Top-line 호조 이어지며 컨센서스 상회 전망-현대차

- [버핏연구소=민준홍 기자] 현대차증권은 24일 JB금융지주(175339)에 대해 올해 3분기도 2분기와 같은 기조가 이어져 수익성이 지속적으로 상승할 것이라며 투자의...

- 2021-08-24민준홍 기자

-

- [버핏 리포트] 이노션, 신차에는 새로운 광고로 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 23일 이노션(214320)에 대해 올해 2분기는 분기 기준 최고 실적을 달성했고 신차 골든 사이클이 지속되고 있다며, 투자의...

- 2021-08-23이승윤 기자

-

- [버핏 리포트] 포스코케미칼, 배터리 모멘텀은 여전히 유효 – 한양

- [버핏 연구소=이승윤 기자] 한양증권은 23일 포스코케미칼(003670)에 대해 전기차 전방산업의 지속적인 호조와 원재료 가격 상승 추세로 양극재 매출 상승이 전...

- 2021-08-23이승윤 기자

-

- [버핏 리포트] 제일기획, 새로운 광고 마케팅 전환에 대한 수혜 – 한화

- [버핏 연구소=이승윤 기자] 한화투자증권은 23일 제일기획(030000)에 대해 3분기 영업이익이 시장 기대치를 상회할 것이라며, 투자의견 『매수』를 유지하고 목...

- 2021-08-23이승윤 기자

-

- [버핏 리포트] SK머티리얼즈, 파이낸셜 스토리 – 삼성

- [버핏 연구소=이승윤 기자] 삼성증권은 23일 SK머티리얼즈(036490)에 대해 SK에 흡수 합병이 결정됨에 따라 향후 SK의 주가에 연동될 것이라며, 투자의견 『매수』...

- 2021-08-23이승윤 기자

-

- [버핏 리포트] 엔씨소프트, 달라진 상황 – 한국

- [버핏 연구소=이승윤 기자] 한국투자증권은 20일 엔씨소프트(036570)에 대해 다음해 실적 모멘텀이 강해졌다며, 투자의견 『매수』와 목표주가 110만원을 유지했...

- 2021-08-20이승윤 기자

-

- [버핏 리포트] KB금융, PRASAC, 높은 성장률과 마진을 향유할 M&A – IBK

- [버핏 연구소=이승윤 기자] IBK투자증권은 20일 KB금융(105560)에 대해 캄보디아 소액대출금융기관 PRASAC 지분을 100% 인수했다며, 투자의견 『매수』와 목표주가 7...

- 2021-08-20이승윤 기자

-

- [리서치] 디와이파워, 최근 1주일간 목표주가 괴리율 1위. 왜?

- 최근 증권사에서 발표된 종목 가운데 디와이파워(210540)(대표이사 박치웅)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

20일 기업분석전문 버핏연구소 조...

- 2021-08-20신현숙 기자

-

- [목표주가 괴리율] 디와이파워, 목표주가 괴리율 51.77%로 1위

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 디와이파워(210540)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

20일 금융정보업체 와이즈...

- 2021-08-20신현숙 기자

-

- [버핏 리포트] 오리온, 중국 드디어 가격인상-유안타

- [버핏연구소=이푸름 기자] 유안타증권은 20일 오리온(271560)에 대해 신제품 비중 확대로 합산매출액이 성장했고 3분기 중국의 파이 가격인상으로 이익증가폭이 ...

- 2021-08-20이푸름 기자

-

- [버핏 리포트] 교촌에프앤비, 안정적 성장과 마진율 개선 가능성-한화

- [버핏연구소=민준홍 기자] 한화투자증권은 20일에 교촌에프앤비(339770)에 대해 안정적인 가맹점 확대가 매출액을 견인해 하반기 실적에도 긍정적으로 작용할 ...

- 2021-08-20민준홍 기자

-

- [버핏 리포트] 이노와이어리스, 5G 수혜 본격화, 스몰셀 가세하면서 주도주로 부상할 전망 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 20일 이노와이어리스(073490)에 대해 시험장비/스몰셀 성과 본격화로 이익이 가파르게 성장할 것이라며, 투자의견 『매수...

- 2021-08-20이승윤 기자

-

- [버핏 리포트] GS리테일, 온·오프라인 융합의 큰 그림 시작 – 하이

- [버핏 연구소=이승윤 기자] 하이투자증권은 20일 GS리테일(007070)에 대해 딜리버리히어로코리아 인수 목적의 SPC 지분을 취득할 예정이라며, 투자의견 『매수』...

- 2021-08-20이승윤 기자

-

- [버핏 리포트] 대상, 단기 비용 부담은 있지만 장기 먹거리 확보 – KB

- [버핏 연구소=이승윤 기자] KB증권은 19일 대상(001680)에 대해 단기 비용 부담은 있지만 장기 먹거리가 확보됐다며, 투자의견 『매수』와 목표주가 3만1000원을 유...

- 2021-08-19이승윤 기자

-

- [버핏 리포트] 화승엔터프라이즈, 2분기 실적 점검 – 신영

- [버핏 연구소=이승윤 기자] 신영증권은 19일 화승엔터프라이즈(241590)에 대해 4분기 이후 실적에서 체력을 증명할 것이라며, 투자의견 『매수』와 목표주가 2만1...

- 2021-08-19이승윤 기자

-

- [리서치] 신영자산운용, 테크윙 외 1개 지분 변동

- 신영자산운용이 최근 한달(2021.7.19~2021.8.19)동안 2개 종목에 대한 지분 변동을 공시했다.

19일 기업분석전문 버핏연구소 조사에 따르면 최근 신영자산운용은 테...

- 2021-08-19신현숙 기자

-

- [버핏 리포트] 현대홈쇼핑, 수익예상 하향 조정-현대차

- [버핏연구소=이푸름 기자] 현대차증권은 19일 현대홈쇼핑(057050)에 대해 당초 전망치를 큰 폭으로 하회하는 2분기 실적을 기록했다며 투자의견 「매수」를 유지...

- 2021-08-19이푸름 기자

- 최신뉴스더보기

-

-

- [환율] 위안-달러 6.9898위안 … 0.05%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 위안/달러 환율은 6.9898위안(으)로, 전일비 0.05% 하락세를 보였다.[...

-

- [환율] 엔-달러 156.9300엔 … 0.43%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 엔/달러 환율은 156.9300엔(으)로, 전일비 0.43% 상승세를 보였다.[출...

-

- [환율] 유로-달러 0.8525유로 … 0.26%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8525유로(으)로, 전일비 0.26% 상승세를 보였다.[...

-

- [환율] 원-달러 1,447.00원 … 0.42%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,447.00원(으)로, 전일비 0.42% 상승세를 보였다.[출...

-

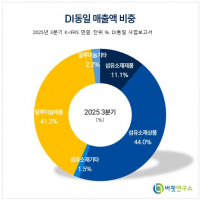

- [버핏리포트] DI동일, 내년부터 실적 턴어라운드... '매수' 유지 - 유진

- 유진투자증권은 지난 30일 DI동일(001530)에 대해 합병 완료로 내년에는 일회성 비용이 없는 것을 반영해 투자의견 ‘매수’를 유지하고 목표주가 4만원을 제시했다. DI동일의 지난 29일 종가는 1만9700원이다. 한병화 유진투자증권 연구원은 “2025년 매출액 6089억원, 영업이익은 적자전환이 예상된다”며 일회성 비용과 환경플랜트 ...

-

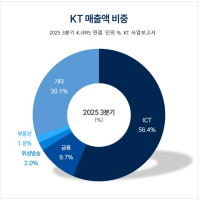

- [버핏 리포트] KT, 내년 다시 통신업 주도주 등극...지난달 이후 반등 - 대신

- 대신증권이 지난 30일 KT(030200)에 대해 지난 8월 이후 주가 하락 요인이 대부분 마무리됐고 내년 초 배당정책과 자사주 재개, 전략 방향 공개 등을 주가 상승 요인으로 보며 투자의견 '매수'와 목표주가 7만4000원을 '유지'했다. KT의 전일종가는 5만3000원이다.김회재 대신증권 애널리스트는 "KT의 주가가 지난달 초 4만8300원의 저점 형.

-

- [원자재] 인도 대법원, 아라발리 구릉지 광산 규제 완화 판결 집행 중단 판결

- 최근 원자재 시장에서 인도 광산 정책이 중요한 변수로 떠올랐다. 인도 대법원이 Aravalli(아라발리) 구릉지 광산 규제 완화 판결의 집행을 잠정 중단하라고 명령했기 때문이다. 이에 따라 광산 개발 확대 기대가 꺾였고, 비철금속 공급 전망에도 불확실성이 커졌다.이번 결정의 핵심 배경은 환경 가치에 대한 재검토이다. 대법원은 2024년 11월 A...