"

버핏 리포트

"

에 대한 검색결과입니다.

-

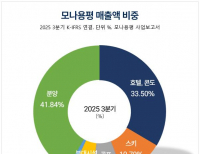

- [버핏 리포트] 모나용평, 분양과 운영 동시 성장…30년까지 장기 모멘텀 지속 – DS

- DS투자증권은 20일 모나용평(070960)에 대해 운영 실적이 안정적 성장 궤도에 올라선 가운데 2030년까지 이어질 대규모 분양 매출이 장기 성장 기반이 될 것이라며…

- 2025-11-20윤승재

-

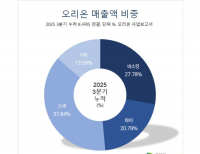

- [버핏 리포트]오리온, 지난 2년간 외형 성장 부진... 성수기 진입으로 매출 성장률•주가 회복 기대 – 신한

- 신한투자증권은 19일 오리온(271560)에 대해 지난 2년간 외형 성장 부진으로 주가가 약세였으나 성수기에 진입하고 제품 및 채널 경쟁력이 강화되며 매출 성장률…

- 2025-11-19이승윤

-

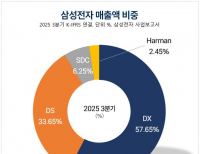

- [버핏 리포트] 삼성전자, 2026년 D램 30년 만의 초호황…전례 없는 가격 급등 수혜 - KB

- KB증권은 19일 삼성전자(005930)에 대해, “2025년 글로벌 인공지능(AI) 확대로 D램 수요가 30년 만에 기록적 강세를 보이고 있으며, 고용량 서버 D램 품귀로 가격 …

- 2025-11-19윤승재

-

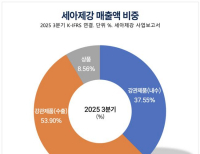

- [버핏 리포트] 세아제강, 3Q 영업손실 54억 …관세 영향 본격화로 어닝 쇼크 – 한화

- 한화투자증권은 19일 세아제강(306200)에 대해 3분기 실적이 관세 영향 본격화와 일회성 비용 발생으로 어닝 쇼크를 시현했다고 분석했다. 4분기 실적 반등은 유…

- 2025-11-19김도하

-

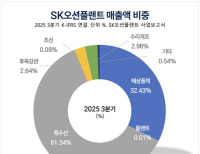

- [버핏 리포트] SK오션플랜트, 해상풍력 수주 충분히 확보...매각 관련 노이즈도 11월 해소 기대 - 삼성

- 삼성증권이 19일 SK오션플랜트(100090)에 대해 내년까지 충분한 해상풍력 수주를 확보했으며, 신야드가 준공되는 2027년부터 본격적인 성장이 기대된다며 투자의…

- 2025-11-19정지훈

-

- [버핏 리포트] 대우건설, 중동 수주·에너지 신사업 확대로 실적 개선세 뚜렷 - 미래에셋

- 미래에셋증권은 지난 18일 대우건설(047040)에 대해, 중동 대형 플랜트와 신재생에너지 프로젝트 수주가 본격화되며 내년 실적 개선세가 뚜렷해질 것이라며 투…

- 2025-11-19이수민

-

- [버핏 리포트] 쎄크, 국내 유일 튜브 기술 내재화...수주 확대 동력↑ - 한투

- 한국투자증권이 18일 쎄크(081180)에 대해 튜브(Tube) 기술을 내재화한 국내 유일 업체라며 이러한 점이 수주 확대의 핵심 동력으로 작용할 것이라는 전망을 내놓…

- 2025-11-18정지훈

-

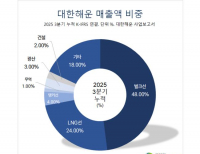

- [버핏 리포트]대한해운, BDI 호황에도 영업이익 감소로 저평가… LNG선 투자 기대 – 한국

- 한국투자증권은 18일 대한해운(005880)에 대해 BDI(벌크 운임지수)가 4분기에도 기대 이상의 시황을 보였지만 영업이익이 감소해 증시에서 저평가 받고 있다며, …

- 2025-11-18이승윤

-

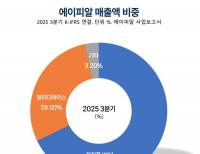

- [버핏 리포트] 에이피알, 글로벌 뷰티테크 도약…해외 매출 80% 돌파 — 스터닝밸류리서치

- 스터닝밸류리서치는 18일 에이피알(278470)에 대해 “디바이스와 화장품을 결합한 뷰티테크 구조로 전환한 이후 글로벌 시장 확장에 따라 폭발적인 외형 성…

- 2025-11-18이수민

-

- [버핏 리포트] SK오션플랜트, 3Q 영업이익 193억 …해상풍력 수주잔고 급증 - 하나

- 하나증권은 18일 SK오션플랜트(100090)에 대해 3분기 실적이 시장 기대치를 상회했으며, 특히 해상풍력 수주 잔고가 역대 최고 수준을 기록하며 중장기적인 성장…

- 2025-11-18김도하