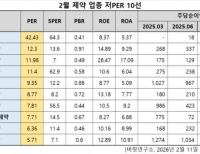

Update2026.02.12 목

LS증권은 11일 BGF리테일(282330)에 대해 올해 중대형•우량점 점포 중심으로 출점하며 실적 안정성을 확보하고 제품 품질 제고와 고마진 카테고리를 통해 수익성을 개선할 것이라며, 투자의견 ‘매수’와 목표주가 14만5000원을 유지했다. BGF리테일의 전일 종가는 12만6200원이다.

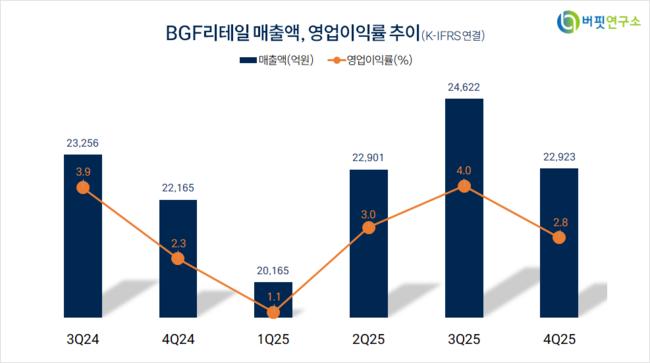

오린아 LS증권 애널리스트는 “4분기 매출액 2조2923억원(전년동기대비 +3.4%, 이하 동일), 영업이익 642억원(+24.4%)으로 시장 기대치를 상회했다”며 “상품 종류가 개선됐고 자회사 합산 영업이익도 28억원 증가했다”고 전했다.

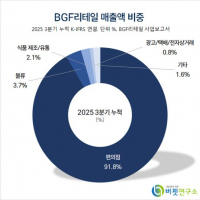

BGF리테일 매출액 비중. [자료=버핏연구소]

BGF리테일 매출액 비중. [자료=버핏연구소]

그는 “4분기 편의점 기존점 신장률은 0.4% 증가했고 담배 구성비는 2024년 4분기 37.2%에서 지난해 4분기 36.5%로 감소했다”며 “PC 매출액은 슈퍼카(포르쉐) 콜라보레이션 업데이트 효과로 2874억원(+23.6%), 모바일 매출액은 중국 지역 컨텐츠 조절로 2922억원(-19.3%), ADK(일본 광고대행사) 매출액은 3138억원을 기록했고 식품과 가공식품 모두 구성비가 0.3%p씩 증가하며 평균상품이익률이 0.1%p 개선됐다”고 밝혔다.

이어 “지난해 점포수는 253개 늘었는데 우량점 중심 개점이 지속되고 손익 개선을 위한 적자 점포의 전략적 폐점이 이어지며 지난해 말 1만8711개를 기록했다”며 “자회사들의 합산 영업이익은 지난해 4분기 103억원으로 BGF로지스 물류 효율화, 기타 자회사 운영 효율화가 주효했다”고 설명했다.

한편 “올해도 중대형•우량점 점포 중심 출점 전략이 이어지면서 올해 300여개의 점포가 늘어날 것”이라며 “중대형점은 소형 점포보다 투자대비 수익성이 높아 향후 실적 안정성을 확보할 수 있을 것”으로 전망했다.

끝으로 “기존점 경쟁력 강화를 위한 간편식/디저트류 품질을 높여 고객을 끌어들이고 고마진 카테고리인 음료와 아이스크림의 성장을 통해 수익성을 개선할 것”이라며 “올해 1~2월도 전년대비 낮은 한 자릿수 성장률을 보였고 지난해 상반기 낮은 기저를 고려했을 때 올해 부담이 적다”고 판단했다.

BGF리테일은 편의점 브랜드 'CU'를 운영하는 종합유통서비스기업이다. 자회사를 통해 물류, 간편식품, 광고, 모바일 사업도 운영한다.

BGF리테일. 매출액 및 영업이익률. [자료=버핏연구소]

BGF리테일. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>