Update2026.05.21 목

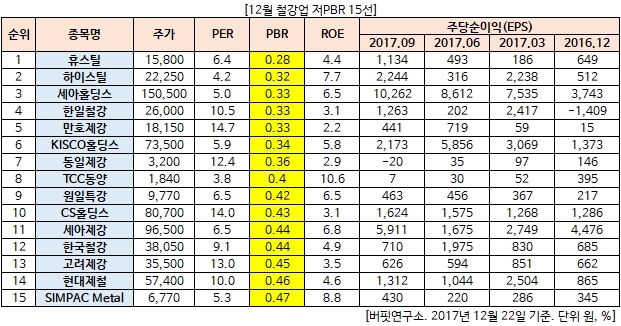

12월 철강업 저PBR 15선입니다.

현대차투자증권 박현욱 연구원은 19일 산업보고서에서 "중국 재정부가 최근 2018년 1월부터 일부 제품에 부과해 오던 철강수출세를 약 5%p 수준 줄이겠다는 발표를 했다"면서 "전거래일 우리 철강업체 주가가 하락했지만 철강 부문 업황과 수출 등 펀더멘털에 끼치는 영향력은 무시할 수준"이라고 분석했다. 철강업에 대한 긍정적인 평가를 이어갔다.

그는 "지난 2008년에 열연, 후판 등에 대해선 이미 폐지 조치를 내렸고 현재 반제품, 철근, 선재와 같은 일부 품목에만 수출세가 부과된다"면서 "역사적으로 봤을 때 중국이 수출세를 부과하거나 폐지하는 조치가 중국 철강 수출량 증감에 큰 영향을 미치지는 못했다"고 분석했다.

한 예로 2007년 수출세를 부과했지만 철강 순수출 규모는 2006년 2451만t에서 2007년 4582만t으로 약 2배 가까이 증가했다. 2008년 수출세를 폐지했음에도 2009년 순수출은 695만t으로 2008년(4383만t)대비 폭락했다고 박 연구원은 지적했다.

그는 "중국 철강 수출량을 결정하는 것은 정부의 수출세 정책이 아니라 중국내 철강 수급 상황, 글로벌 수요, 가격 변동"이라고 강조했다. 다시 말해 이번 수출세 인하 조치가 우리 철강업과 수출에 미치는 영향은 미미할 것이므로 확대 해석할 필요가 없다고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>