Update2024.11.18 월

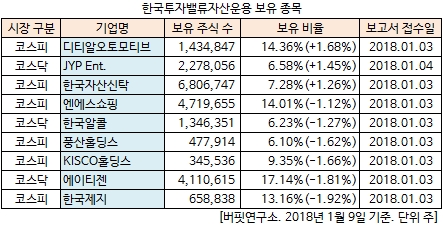

[버핏연구소 김승범 연구원] 한국투자밸류자산운용이 최근 한 달(2017.12.9-2018.1.9) 동안 9개 종목에 대한 지분 변동을 공시했다. 한국투자밸류자산운용은 디티알오토모티브(007340)의 지분을 확대했다.

9일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 디티알오토모티브의 주식 비중을 12.68%에서 14.36%로 1.68% 확대했다. 또 JYP Ent.(035900)와 한국자산신탁(123890)은 각각 1.45%, 1.26% 비중을 확대했다.

반면 한국제지(002300)의 주식 비중을 15.08%에서 13.16%로 1.92% 줄이며 축소폭이 가장 컸고, 에이티젠(182400)(-1.81%), KISCO홀딩스(001940)(-1.66%), 풍산홀딩스(005810)(-1.62%) 등 6개 종목에 대한 보유 지분을 줄였다.

한국투자밸류자산운용이 지분을 확대한 디티알오토모티브는 지난 2007년 10월 처음으로 지분을 5.01% 보유하며 처음으로 공시했다. 이후 주식을 살고 팔아왔다. 「한국밸류 10년투자」 펀드가 투자한 종목 가운데 가장 오래 보유하고 있는 것으로 알려졌다.

디티알오토모티브는 1971년 6월 설립되었으며 2017년 11월 인적분할을 실시한 분할존속 회사로서 분할대상 사업부문을 제외한 자동차용 축전지 및 자동차용 부품사업 등을 영위하고 있다.

기존 자동차 배터리 사업영역 외 종속회사인 디티알 및 그의 종속회사를 통해 자동차 진동을 방지하는 목적의 방진부품사업을 함께 전개하고 있으며 주요제품으로는 파워트레인, 서스펜션, 바디마운트 등이 있다.

동아타이어는 분할 전 기준 주가순자산비율(PBR·주가/주당순자산)이 0.7배 수준으로 크게 저평가됐다는 평가를 받았다. PBR이 1배보다 낮으면 회사 자산만 팔아도 증시에서 평가받는 금액 이상의 값을 받을 수 있다는 의미다. 지난해 3분기 말 기준 현금성 자산은 8867억원에 달해 분할 전 시가총액(약 5790억원)보다 많다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>