Update2024.11.18 월

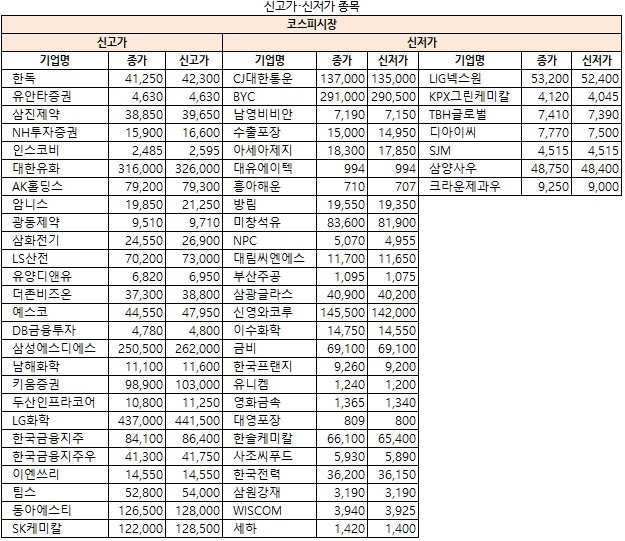

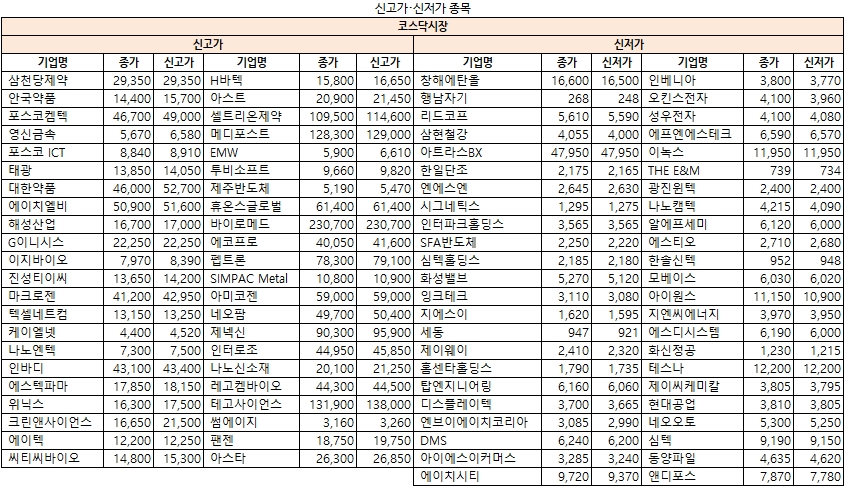

[버핏연구소 김승범 연구원] 15일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 예스코(015360), 유안타증권(003470), NH투자증권(005940), 두산인프라코어(042670) 등 26개 종목이었고, 코스닥 시장에서는 인터로조(119610), 인바디(041830), 셀트리온제약(068760), 아미코젠(092040) 등 44개 종목이 신고가를 기록했다.

반면 코스피시장에서 한국프랜지(010100), 한국전력(015760), LIG넥스원(079550), 사조씨푸드(014710) 등 33개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 행남자기(008800), 성우전자(081580), 심텍(222800), DMS(068790) 등 46개 종목의 주가가 1년 중 가장 낮았다.

코스피시장에서 예스코가 도시가스 사업부문 물적분할 소식과 자사주 180만주를 공개 매수한다는 소식에 주가가 급등했다. 이날 예스코는 전일대비 13.94% 상승한 4만4550원에 장을 마감했다. 장중 한 때 4만7950원까지 상승해 신고가를 기록했다.

이날 예스코는 도시가스 사업부문을 분할해 신설회사를 설립하고 그 회사의 지분 100% 를 보유하는 단순·물적분할을 결정했다고 공시했다. 분할기준일은 4월1일이다. 분할 후 존속회사는 유가증권시장 상장법인으로 존속하고 분할신설회사는 재상장신청을 하지 않는다.

이어 예스코는 기업구조 개편에 따른 주주권익 보호를 위해 자사주 180만주를 공개 매수하기로 결정했다고 공시했다. 매수 가격은 주당 4만5,000원이며 매수 예정 수량은 810억원 규모다. 공개매수기간은 이날부터 다음 달 5일까지다.

코스닥 시장에서는 인터로조가 52주 신고가를 기록했다. 인터로조는 전일대비 8.44% 급등한 4만5850원에 장을 마감했다. 인터로조는 장중 한 때 4만5850원까지 상승하며 1년 중 주가가 가장 높았다. 인터로조는 매년 최대 실적을 기록함에도 불구하고 주가는 횡보 중이라는 증권사 분석에 주가가 급등했다.

이날 삼성증권의 이승호 애널리스트는 『인터로조는 최근 10년 간 연평균 30% 성장과 영업이익률 30% 달성했다』며 『2015년부터 2017년까지 매출액은 33.2% 성장, 영업이익 57.0% 성장, 순이익 61.1% 성장했다』고 분석했다.

매년 외형성장과 수익성 개선이 이어짐에도 불구하고 2016년 6월 10일 역대 최고가 48,560원 기록 후 줄곧 주가 횡보 및 조정중이라고 평가했다.

그는 『스마트렌즈(전자파 보호, AR 및 VR 기능), 약물 배출 기능 렌즈 개발 추진 중』이라며 『일본 호야(Hoya) 대상 수출 개시를 계획 중』이라고 설명했다.

이어 『2018년 하반기 3공장(CAPEX 200~300억원) 착공과 2019년 3공장 완공을 계획 중』이라며 『CAPA 1300~1400억원에서 CAPA 3000억원으로 확대가 예상된다』고 덧붙였다.

반면 코스피 시장에서 한국프랜지는 계열사에 대한 대규모 채무보증으로 주가가 하락세다. 이날 한국프랜지는 전일대비 0.22% 하락한 9260원에 장을 마감했다. 장중 한 때 9200원까지 하락하며 52주 신저가를 기록했다.

계열사에 대한 대규모 채무보증으로 지지부진한 주가 흐름을 보이던 한국프랜지는 지난달 중순 국세청의 세무조사 소식까지 더해지면서 연일 신저가를 경신하고 있다. 9월 말 기준 한국프랜지의 계열사 채무보증액만 2,661억원에 달한다. 한국프랜지 시가총액이 채 600억원이 안 되는 것을 감안하면 납득하기 어려운 채무보증액이다.

코스닥시장에서 90% 무상감자를 실시한 행남자기가 52주 신저가를 기록했다. 행남자기는 이날 248원까지 하락하며 52주 신저가를 기록했다. 다만 저가 매수세 유입으로 전일대비 1.90% 상승한 268원에 장을 마감했다.

전날 행남자기는 감자 비율은 90%이며 발행 주식수는 기존 1억1386만3050주에서 1138만6305주로 감소한다. 자본금은 569억3152만5000원에서 56억9315만2500원으로 줄어들게 된다.

회사 측은 『기명식 보통주 액면가 500원 주식 10주를 기명식 보통주 1주로 무상병합한다』며 『결손금 보전을 통한 재무구조 개선이 사유』라고 밝혔다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>