Update2026.05.22 금

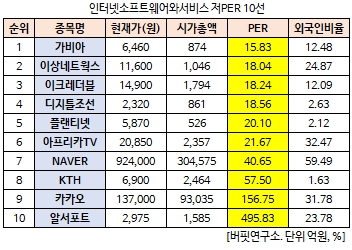

[버핏연구소 김승범 연구원] 가비아(079940)의 PER(주가수익비율)가 15.83배로 인터넷소프트웨어와서비스 업체 가운데 가장 낮았다.

26일 오전 9시 26분 현재 인터넷소프트웨어와서비스에 속한 17개 종목(우선주 제외) 가운데 가비아의 PER가 15.83배로 가장 낮았다. 가비아의 PER가 가장 낮은 가운데 이상네트웍스(080010)(18.04배), 이크레더블(092130)(18.24배), 디지틀조선(033130)(18.56배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

가비아는 인터넷 사이트를 운영하기 위해서 필요한 모든 서비스를 제공하는 인터넷 비즈니스 인프라 사업을 영위하고 있다. 도메인사업을 시작으로 서버 및 회선을 제공하는 호스팅 사업, 웹에이전시 사업을 통해 발전해 왔으며, ASP 시장의 성장에 따라 중소기업 및 소상공인의 비즈니스를 돕는 기업용 솔루션 및 상거래 솔루션을 제공하고 있다.

가비아의 자회사가 4차 산업혁명의 핵심인 IDC(인터넷데이터센터)를 국내 여러 곳에서 운영하면서 4차산업혁명 수혜주로 꼽히고 있다.

가비아는 올해 3분기 연결 기준 매출액 294억원, 영업이익 26억원, 당기순이익 26억원을 기록했다. 주요 자회사인 케아이엔엑스(KINX)의 꾸준한 실적 호조 등의 영향으로 매출액이 전년 동기 대비 12% 증가했다. 순이익도 전년 동기 대비 25% 증가했다.

가비아 관계자는 『호스팅과 클라우드 사업의 매출액 증가로 4분기도 성장 추세를 이어갈 것』이라며 『지난달 보안관제전문기업 지정 심사를 통과하고 본격적으로 보안사업에 착수 하는 등, 성장력 확보를 위한 사업모델을 지속적으로 발굴하고 있다』고 설명했다.[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>