Update2026.05.22 금

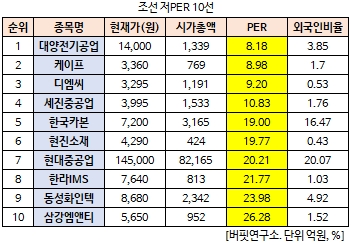

[버핏연구소 김승범 연구원] 대양전기공업(108380)의 PER(주가수익비율)가 8.18배로 조선 업체 가운데 가장 낮았다.

29일 오전 9시 33분 현재 조선업에 속한 27개 종목(우선주 제외) 가운데 대양전기공업의 PER가 8.18배로 가장 낮았다. 대양전기공업이 가장 낮은 PER를 기록한 가운데 케이프(064820)(8.98배), 디엠씨(101000)(8.20배), 세진중공업(075580)(10.83배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

대양전기공업은 1988년 산업용 조명등기구, 전자시스템, 배전반 등의 제조 및 판매를 목적으로 설립됐다. 현재는 조선, 방위산업, 철도차량, 자동차산업 등으로 사업을 다변화하고 있다. 사업부문으로는 조선 및 해양기자재 산업, 함 내외 통신시스템을 비롯한 배전반, 전자시스템을 생산하는 방위산업, 육상용 조명 및 철도차량용 전기제품 사업부문으로 구분된다.

특히 조선기가재와 관련된 조명등기구는 시장점유율 1위를 유지하고 있다. 전기전자분야에서도 지속적인 연구개발 활동으로 함 내외 통신장비를 현재 해군에 납품중이다.

하나금융투자의 박무현 애널리스트는 『주가수익비율(PER)이 2016년 8.1배에 이어 2017년 10.2배, 2018년 9.1배 수준으로 예상돼 현재 주가 밸류에이션이 저평가 상태』라고 분석했다.

그는 『지난달부터 한국 조선 3사 모두 LNG선을 수주했으며 올해 연간으로 30척 수준의 LNG선 수주가 기대된다』며 『지난해 LNG선 발주량은 17척이며 이중 한국 조선소는 11척을 수주했다』고 덧붙였다.

이어 『현재 한국 조선소들의 LNG선 수주잔고는 2019년 하반기까지 채워져 있는 가운데 추가적인 수주가 예상되므로 대양전기공업의 방폭등 매출실적 성장이 기대된다』고 말했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>