Update2026.03.02 월

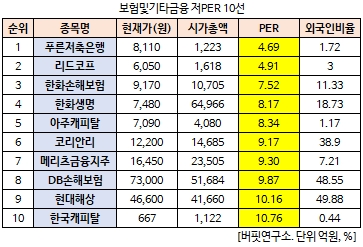

[버핏연구소 김승범 연구원] 푸른저축은행(007330)의 PER(주가수익비율)가 4.69배로 보험 및 기타금융 업체 가운데 가장 낮았다.

1일 오전 10시 18분 현재 생명보험 및 손해보험, 기타금융 업종에 속한 21개 종목(우선주 제외) 가운데 푸른저축은행의 PER가 4.69배로 가장 낮았다. 푸른저축은행의 PER가 가장 낮은 가운데 리드코프(012700)(4.91배), 한화손해보험(000370)(7.52배), 한화생명(088350)(8.17배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

푸른저축은행은 1971년 협성상호신용금고로 설립되었으며, 이후 상호 변경을 통해 현재 푸른상호저축은행이 됐다. 상호저축은행법에 의하여 설립된 제2금융기관으로서 예금과 대출을 주 업무로 하고 있다. 현재 동사의 수신은 6,934억원, 여신은 8,461억원, 자기자본 2,236억원으로 저축은행 업계에서 상위권을 유지중이다.

부동산 경기의 침체, 저축은행업계의 구조조정 등으로 영업여건이 악화되고 있으나, 체계적인 위상정립, 건전성확보 및 수익모델 창출을 통하여 서민금융기관으로서의 새로운 발전을 모색하고 있다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>