Update2026.03.02 월

[버핏연구소 노성훈 연구원] 지난해 영화시장은 2016년도에 비해 관객 수가 증가했다. 다만 지난해 개봉한 영화 가운데 천만 관객을 동원한 영화는 「택시운전사」와 「신과함께:죄와벌」 등 단 2편에 불과했다. 그렇다면 올해 기대작은 무엇일까?

2일 영화 관련 업계에 따르면 지난해 개봉한 영화 가운데 「택시운전사」와 「신과함께:죄와벌」이 첫만 관객을 동원했다. 지난해 8월 초 개봉한 「택시운전사」는 1218만6300여명을 불러들였다. 또 「신과함께:죄와벌」은 지난 12월 20일 개봉해 이미 1400만 관객수를 돌파했다.

당초 극장가는 한국영화 부진과 20∼30대 고객 감소 등으로 지난해 연간 관객 수가 전년도와 비슷하거나 다소 못 미칠 것으로 예상했으나, 지난해 총관객 수는 2016년에 비해 증가했다.

영화진흥위원회 영화관입장권통합전산망에 따르면 2017년 총관객 수는 전년 대비 284만명 증가한 2억1987만명으로 집계됐다. 한국영화 관객 수는 1억1390만명이다. 6년 연속 1억명대를 유지했고 한국영화 점유율은 53.0%을 기록했다.

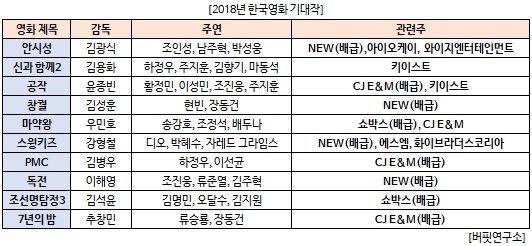

올해는 총제작비 100억원 이상의 영화가 다수 개봉할 예정이다. 이미 지난달 31일 총 제작비 130억원을 투입한 「염력」이 개봉됐고, 이후 「안시성」, 「신과함께2」, 「공작」 등이 개봉한다.

한편 흥행 기대작이 예상대로 관객 동원에 성공하게 되면 NEW(160550), 쇼박스(086980), CJ E&M(130960) 등 투자 배급사와 에스엠(041510), 와이지엔터테인먼트(122870), 화이브라더스코리아(204630), 키이스트(054780) 등 엔터테인먼트주들이 수혜를 입는다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>