Update2026.03.02 월

[버핏연구소 김진구 연구원] 삼성전자(005930)는 이재용 부회장이 항소심에서 징역 2년 6개월에 집행유예 4년 선고를 받았다는 소식에 검색어 순위가 상승했다.

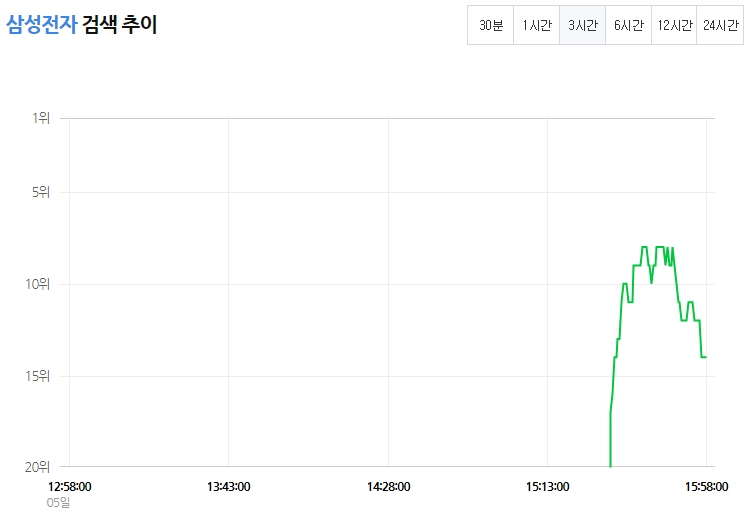

5일 오후 3시 58분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 삼성전자는 14위를 기록하고 있다.

이날 오후 2시 서울고법 형사13부(정형식 부장판사)는 서울고법 중법정에서 선고공판을 열어 이재용 부회장에 대해 징역 2년6개월에 집행유예 4년을 선고했다. 이번 판결로 이 부회장은 지난해 2월17일 구속된 이후 353일 만에 석방됐다.

항소심 재판부는 이재용 부회장에 대해 『삼성의 후계자이자 삼성전자 부회장, 등기이사로서 이 사건 범행을 결정하고 다른 피고인들에게 지시하는 등 범행 전반에 미친 영향이 크다』면서도 『대통령의 승마지원 요구를 쉽사리 거절하거나 무시하긴 어려웠던 점, 수동적으로 범행에 이르렀고 아무런 범죄 전력이 없는 점 등을 고려했다』고 선고 이유를 설명했다.

총수 부재 장기화가 이어지던 삼성 그룹은 이 부회장의 석방을 반기는 모습이다. 조만간 이 부회장은 경영 정상화 수순에 나설 것으로 예상된다.

한편 미국 금리 상승과 뉴욕 증시 급락으로 230만원까지 하락했던 삼성전자의 주가는 이 부회장의 집행유예 소식이 전해지면서 주가가 상승 마감했다. 이날 삼성전자는 전일대비 0.46% 상승한 239만6000원에 장을 마감했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>