Update2026.03.02 월

![]()

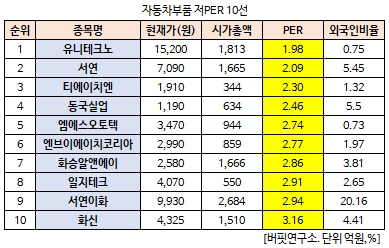

[버핏연구소 김승범 연구원] 유니테크노(241690)의 PER(주가수익비율)가 1.98배로 자동차부품 업체 가운데 가장 낮았다.

14일 오전 10시 20분 현재 자동차부품에 속한 137개 종목(우선주 제외) 가운데 유니테크노의 PER가 1.98배로 가장 낮았다. 유니테크노가 가장 낮은 PER를 기록한 가운데 서연(007860)(2.09배), 티에이치엔(019180)(2.30배), 동국실업(001620)(2.46배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

1993년 설립된 유니테크노는 자동차 엔진 파워트레인용 플라스틱 사출품, 자동차용 전장품의 플라스틱 부품 및 조립, 전동식파워스티어링 휠(EPS)의 핵심부품인 모터의 일부 부품 생산 및 조립의 사업을 영위하고 있다.

주요 고객사는 DY오토, S&T모티브, 델파이파워트레인, Behr, LG이노텍, 캄텍 등 자동차 1차 부품사로 부산, 아산, 중국 내 공장을 보유하고 있고, 중국 사업확대를 위해 기존 위해 공장과 더불어 강소 공장을 신설 중이다.

지난해 영업이익이 69억314만원으로 전년대비 44.7% 감소했다고 13일 공시했다. 같은 기간 매출액은 662억5651만원으로 3% 줄었고, 당기순이익은 60억8796만원으로 41.9% 축소됐다.

[ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>