Update2024.11.16 토

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재합니다. 10만부 베스트셀러를 기록한 '워렌 버핏처럼 재무제표 읽는 법'을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시하겠습니다]

[버핏연구소=김진구 기자] 한국의 대표 기업이라고 할만한 삼성전자의 재무상태표, 손익계산서, 현금흐름표를 통해 이들 세가지 표가 어떤 관계를 맺고 있는지 살펴보자. 삼성전자의 재무제표라고 해서 어렵게 생각할 필요가 없다. 액수만 클 뿐이지 원리는 앞서 설명한 홍길동씨의 컴퓨터 가게와 같다.

○ 재무상태표(B/S Balance sheet)

다음은 삼성전자의 2005년 재무상태표이다.

2005년 12월 31일 현재 삼성전자는 50조 5,388억원의 자산(asset)을 갖고 있다. 회계에서는 이를 자산총계(total asset)라고 표기한다.

자산 총계는 유동자산(current asset)과 비유동자산(non current asset)의 두 가지로 나뉜다. 두 가지를 구분하는 기준은 1년이다. 1년 이내에 현금화할 수 있으면 유동 자산이고, 1년이 지나야 현금화할 수 있으면 비유동자산이다. 삼성전자는 50조 5,388억원의 자산 총계 가운데 유동자산이 14조 2,233억원, 비유동자산이 36조 3,155억원이다.

삼성전자는 자산 총계를 어떤 방법으로 마련했을까?

삼성전자는 자산 총계 50조 5,388억원 가운데 10조 8,821억원은 부채로 조달했고, 나머지 39조 6,566억원은 자본으로 마련했다. 다른 조달 방법은 없다. 기업이 자산을 외부에서 부채로 조달하거나, 주주들의 자본으로 조달하거나 둘 가운데 하나임을 알 수 있다.

부채는 다시 유동부채와 비유동부채로 나뉜다. 비유동부채는 얼마 전까지 고정부채로 표기됐다. 유동부채와 비유동부채의 기준도 1년이다. 다시 말해 1년 이내에 갚아야 하는 부채는 유동부채이고, 1년이 지나서 갚아야 하는 부채는 비유동부채로 분류된다.

여기까지가 재무상태표에 나온 가공되지 않은 자료(raw material)이다. 이 자료는 누구에게나 공평하게 제공된다. 워렌 버핏이든, 누구이든간에 공평하게 똑 같은 자료가 제공된다는 뜻이다. 이제 이들 자료를 어떻게 해석하고, 어느 항목을 주목해야 하는가의 문제가 생긴다. 이를 지표 분석이라고 한다. 워렌 버핏처럼 뛰어난 투자가는 이 같은 가공되지 않은 자료를 바탕으로 여러 지표를 검토해 삼성전자의 기업 가치를 꿰뚫어볼 테고, 평범한 투자가는 아무 것도 발견하지 못하거나 기업 가치를 잘못 판단할 것이다.

흔히 행해지는 지표 분석은 다음과 같다.

우선, 유동자산을 유동부채로 나눈 값을 유동비율이라고 한다. 계산해보니 170.4%가 나온다. 이는 1년 내에 현금화할 수 있는 자산(유동 자산)이 1년 내에 갚아야 하는 부채(유동부채) 보다 1.7배나 많다는 뜻이다. 삼성전자는 유동성 부족으로 부채를 상환하지 못하게 될 리스크가 크지 않다고 해석할 수 있다.

다음으로, 부채 총계를 자본 총계로 나누면 부채 비율 이 나온다. 실제로 계산을 해보면 27.4%가 나온다. 이는 삼성전자의 부채 총계는 자본 총계의 27.4%에 불과하다는 것을 의미한다. 요즘 금융감독원은 우리나라의 기업들에게 부채 비율을 200% 이하로 낮출 것을 강력하게 요구하고 있는데 삼성전자는 27.4%이니까 아주 낮은 수치다. 부채가 적으니 이자 비용이 적어서 이익을 내기에 유리할 테고 주주의 이익을 높여주겠다고 생각할 수 있다.

가치투자자들의 관심사인 안전마진(margin of safety)도 계산해볼 수 있다.

네이버 증권 등에 들어가면 삼성전자의 시가총액이 82조 7,280억원이라고 나와있는데,이는 이 회사 주가 58만 2,000원에 발행주식수 1억 4,729만 9,000주를 곱한 값이다. 한편 순유동자산이란 유동자산에서 유동부채를 뺀 값이므로 삼성전자의 순유동자산은 5조 8,781억원이다. 삼성전자의 시가총액 82조 7,280억원은 순유동자산 5조 8,781억원의 3분의 2인 3조 9,187억원을 훨씬 초과하므로, 삼성전자는 벤저민 그레이엄이 말하는 안전마진이 확보되지 않는 기업이다.

이런 식으로 계산하는 게 제대로 된 기업 분석법일까. 워렌 버핏이라면 삼성전자의 재무제표를 접하고 어떤 식으로 접근할까. 정답은 워렌 버핏은 삼성전자의 대차대조표를 읽는 일에 시간을 허비하지 않는다는 것이다. 삼성전자는 워렌 버핏의 인지 범위circle of competence의 바깥에 위치한 기업이다. 인지 범위의 바깥에 위치한 기업에 시간을 허비하지 않는 것도 성공하는 투자자가 되기 위해 갖춰야 할 조건이다. 이 부분은 다음장의 삼성전자 케이스 분석에서 자세히 설명한다.

○ 손익계산서(I/S Income statement)

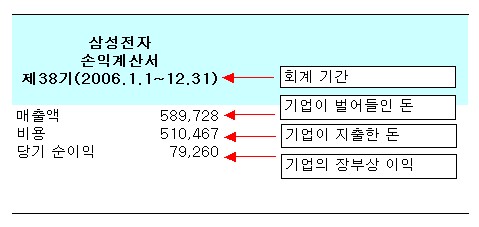

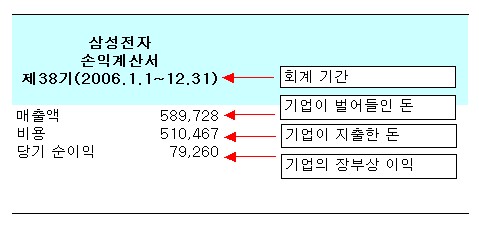

이번에는 삼성전자의 2006년 손익계산서이다.

손익계산서는 기업이 회계기간 동안에 얼마의 매출을 올려서 얼마를 남겼는지를 보여주는 표라고 앞서 설명했다. 손익계산서에 관한 한 기업 경영자나, 채권자나, 투자자나 관점이 동일하다. 다시 말해 기업 경영자건 채권자건 주주건 손익계산서를 통해 이 기업이 얼마를 팔았고 얼마나 남겼는지를 확인하면 되는 것이다. 대차대조표의 경우 읽는 사람이 기업 경영자냐, 채권자냐, 주주이냐에 따라 접근 방법이 달라지는 것과 차이가 있다. .

삼성전자가 얼마를 팔았고, 얼마를 남겼는지를 살펴보자. 이 회사는 2006년 한해 동안에 58조 9,728억원의 매출액을 기록했고 51조 467억원의 비용을 지출했다. 매출액에서 비용을 빼니 7조 9,260억원이 나왔다. 이게 삼성전자가 2006년 한해 동안에 벌어들인 수익(당기 순이익)이다. 액수가 무려 8조원에 육박하고 있다.

이 회사의 이익의 품질을 살펴보자.

먼저, 영업이익을 매출액으로 나누면 14.0%가 나오는데 이를 영업이익률이라고 한다. 한국의 제조업체의 평균 영업 이익률이 4~5%인 점을 감안하면 삼성전자의 영업이익률 14.0%는 매우 높은 수치다.

한편 손익계산서의 항목들끼리 혹은 대차대조표의 항목들끼리가 아니라 대차대조표의 항목과 손익계산서의 항목을 서로 비교할 수도 있다. 예를 들어 손익계산서에 나오는 항목인 당기순이익을 대차대조표에 있는 자본 총계로 나누면 19.9%가 나온다 . 이를 자기자본이익률(ROE, Return On Equity)이라고 한다.

ROE는 기업이 주주의 돈(자본 총계)으로 얼마를 벌었느냐(당기 순이익)를 보여주는 지표라는 점에서 투자자에게 중요하다. 한국의 증권거래소 상장 기업의 평균 ROE가 14%를 오르내리는 것에 비하면 삼성전자의 ROE 19.9%는 꽤 높은 수치다.

영업이익률과 자기자본이익률은 주식 투자자가 기업 분석을 할 때 항상 관심을 기울여야 한다. 영업이익률은 기업이 장사를 해서 얼마나 돈을 벌어들이는지를 보여주고, ROE는 기업이 주주의 이익을 얼마나 극대화하고 있느냐를 보여주기 때문이다.

이밖에도 여러 가지 다른 지표를 생각해볼 수 있다.

예를 들어 당기순이익을 매출액으로 나누면 17.4%가 나오는데 이를 당기순이익율이라고 한다. 일반 제조업체의 당기 순이익율이 3~4% 수준인 것으로 고려하면 삼성전자의 당기순이익율은 매우 높은 수치다.

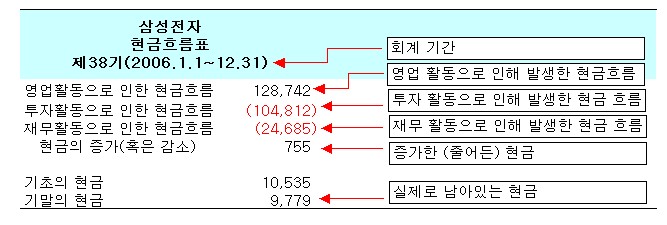

○ 현금흐름표(Statement of Cash flow)

현금흐름표는 앞서 홍길동씨의 컴퓨터 가게의 사례에서는 등장하지 않았던 재무제표다. 갑자기 이게 어디에서 튀어 나왔는가. 현금흐름표를 이해하기 위해서는 재무제표의 작성 원칙인 발생주의 회계(accrual accounting)를 이해해야 한다. 사실 발생주의 회계 원칙은 재무제표를 작성할 때에 반드시 필요하지만 이 때문에 발생하는 부작용이 이만 저만이 아니다.

발생주의 회계란 기업이 실제 현금이 오가지 않더라도 비용과 수익에 해당하는 거래가 발생하면 이를 재무제표에 기록한다는 원칙을 말한다. 예를 들어 삼성전자가 미국의 전자 양판점 베스트바이에 100억원 어치의 노트북을 외상으로 판매했다면 삼성전자는 비록 현금이 들어오지는 않았지만 이 거래를 손익계산서에 매출로 기록한다. 왜냐하면 베스트바이는 장래의 약속한 기한에 삼성전자측에 지불할 것이기 때문이다.

^삼성전자는 현금을 한 푼도 받지 않았는데도 손익계산서에는 매출액 100억원이 껑충 뛰는 것이다. 그러고 보면 앞서 살펴본 삼성전자의 2006년 당기 순이익 7조 9,260억원은 현금 7조 9,260원은 아니라는 사실을 알 수 있다.

그렇다면 삼성전자가 2006년 12월 31일에 실제로 보유하고 있는 현금은 얼마인가. 이것을 알려주는 표가 바로 현금흐름표이다. 다음은 삼성전자의 2006년 현금흐름표이다. 삼성전자가 2006년 12월 31일에 실제로 쥐고 있는 현금은 9,779억원임을 알 수 있다. 손익계산서상의 당기순이익 7조 9,260억원에 비하면 작은 액수이지만 거의 1조원에 가까운 현금을 갖고 있으니까 현금 유동성이 풍부하다고 말할 수 있다.

그리고 현금의 종류가 영업활동으로 인한 현금흐름, 투자활동으로 인한 현금흐름, 재무활동으로 인한 현금흐름의 세가지로 구분돼 있다. 이는 현금을 성격에 따라 구분해놓은 것이다.

영업활동으로 인한 현금흐름이 플러스이고, 투자활동으로 인한 현금흐름과 재무활동으로 인한 현금흐름이 각각 마이너스인데, 이 같은 플러스, 마이너스, 마이너스의 형태는 이 회사가 우량 기업임을 보여주는 징표다. 왜 그런지는 나중에 자세히 설명한다.

현금흐름표는 손익계산서의 당기 순이익을 기준으로 실제 현금이 오가지 않은 항목들을 더하고 빼는 방식으로 구한다. 이를 간접법(indirect method)이라고 한다. 간접법의 반대되는 방식으로 직접법이 있는데 한국의 기업들은 대부분 직접법을 채택하고 있다. 대차대조표와 손익계산서만 있으면 현금흐름표나 이익잉여금처분계산서 같은 나머지 재무제표를 만들 수 있다고 말한 배경이 이해가 됐을 것이다.

○ 대차대조표, 손익계산서, 현금흐름표의 관계

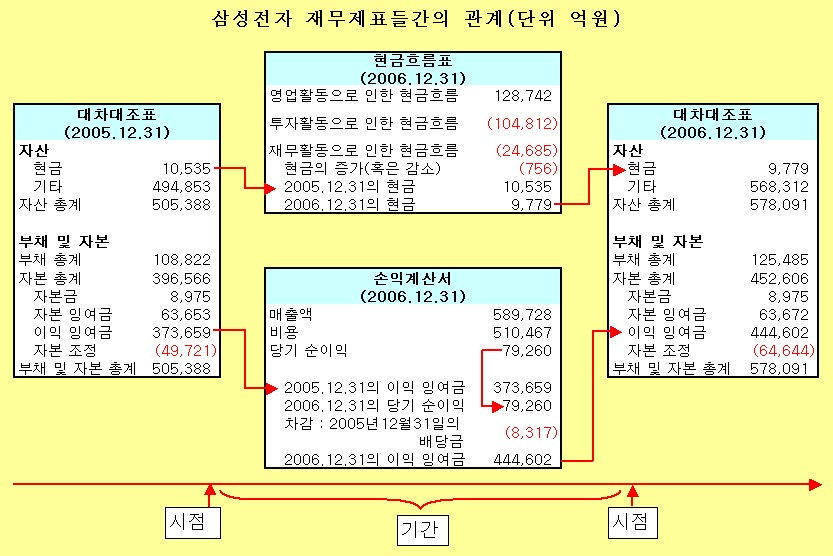

이번에는 삼성전자의 대차대조표, 손익계산서, 현금흐름표의 관계를 정리해보자. 재무제표를 공부하는 사람들이 궁금해 하고 어려워하는 부분이다.

기초期初 의 대차대조표와 기말期末 의 대차대조표, 손익계산서, 현금흐름표 등 4가지 재무제표는 서로 맞아 떨어져야 하며, 회계학에서는 이를 맞추는 과정을 일치articulation 라고 부른다.

^그림을 살펴보면 삼성전자는 기초 대차대조표에 나와있는 자산을 활용해 손익계산서에 나와있는 수익(당기순이익)을 창출했음을 알 수 있다. 이 당기순이익에서 일부는 주주에게 배당금으로 지급되고, 나머지가 차기 대차대조표의 이익잉여금으로 흘러간다는 사실을 알 수 있다. (이것은 아주 중요한 개념이다!)

이렇게 되면 기말의 대차대조표는 기초의 대차대조표보다 자산 규모가 커지게 된다. 삼성전자는 이처럼 자산 규모가 커진 기말의 대조대조표를 활용해 다시 장사를 해서 다음 회계연도에는 더 많은 돈을 벌 수 있게 된다. 장사 밑천이 많으니 돈을 더 많이 벌 수 있는 것이다.

이게 바로 우량 기업의 재무제표의 모습이다. 우량기업의 재무제표는 전기 대차대조표를 통해 순이익 창출되고, 이것이 다시 차기 대차대조표를 늘려주는 선순환의 고리를 형성하면서 기업 가치를 늘려가게 된다. 이를 그림으로 그려보면 다음과 같다. (이 그림도 아주 중요하므로 항상 염두에 둬야 한다. 중요한 개념들이 계속 나오고 있다)

그림에서 배당이 당기 손익계산서I/S 의 순이익에서 빠져 나가는 것으로 설명했는데, 실은 당기 대차대조표B/S 의 이익잉여금에서 나가는 것으로 해야 정확하다. 그렇지만 편의상 그림처럼 이해해도 별다른 문제는 없다.

삼성전자의 기말 대차대조표의 이익잉여금 44조 4,602억원이 어떻게 만들어졌는지 살펴보자. 위의 그림을 염두에 두면 쉽게 이해할 수 있다.

--------------------------------------------------------------------------------

당기순이익과 이익잉여금의 관계 삼성전자의 경우(단위 억원)

-------------------------------------------------------------------------------

전기 대차대조표의 이익잉여금 373,659

+ 당기 순이익 + 79,261

- 배당금 - 8,317

----------------------------- ---------------------------------------------------

= 당기 대차대조표의 이익잉여금 =444,602

--------------------------------------------------------------------------------

여기에서 배당금이란 전기 배당금을 말하며, 투자자(주주)가 배당금을 받으려면 12월 31일 이전까지 이 회사 주식을 갖고 있어야 하며, 3월에 주주의 주식 계좌로 입금된다.

이번에는 기말 대차대조표의 현금이 어떻게 나왔는지 살펴보자.

--------------------------------------------------------------------------

대차대조표와 현금흐름표의 관계 삼성전자의 경우(단위 억원)

--------------------------------------------------------------------------

전기 대차대조표의 현금 10,535

+ 당기 현금흐름표의 현금흐름의 증가(감소) (756)

---------------------- ---------------------------------------------------

= 당기 대차대조표의 현금 =9,779

--------------------------------------------------------------------------

이제 대차대조표, 손익계산서, 현금흐름표의 큰 그림이 이해됐을 것이다.

다시 한번 정리해보자. 기업 경영의 출발점은 기초 대차대조표다. 기업은 부채 혹은 자본을 끌어다 기초 대차대조표의 자산을 만든다. 기업은 기초 자산을 활용해 손익계산서의 수익(당기순이익)을 창출한다. 당기순이익은 기말 대차대조표의 자본으로 편입되며 일부는 배당금 지급에 사용된다. 그러면 기말 대차대조표의 자산은 커지게 되고, 기업은 늘어난 자산으로 더 많은 순이익을 창출한다. 이게 흑자 기업의 비즈니스 사이클이다.

반면 적자 기업의 비즈니스 사이클은 다른 형태를 띠게 된다. 이런 기업은 자산을 제대로 활용하지 못해 적자(당기순손실)가 발생하게 되고, 이는 자본 감소를 초래한다. 자본이 줄어들었다는 것은 자산이 줄었음을 의미한다. 이 경우 기업은 자산을 확보하기 위해 부채를 늘려야 하는데, 이는 (이자) 비용을 발생시키기 때문에 적자폭을 늘리게 된다. 그러면 기업은 다시 부채를 늘려야 하는 악순환 끝에 결국 부도를 맞게 된다. 이익을 내지 못하는 기업은 결국 살아 남을 수 없다는 사실을 알 수 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>