Update2026.05.23 토

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재합니다. 10만부 베스트셀러를 기록한 '워렌 버핏처럼 재무제표 읽는 법'을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에서 유용하다는 사실을 제시하겠습니다]

[버핏연구소=김승범 기자] 재무상태표(대차대조표)는 기업이 활용할 수 있는 장사 밑천의 내역을 보여주는 표이다. 다시 말해 재무상태표는 기업이 비즈니스를 위해 필요한 자산을 얼마나 많이 소유하고 있는지, 이 가운데 얼마를 빚으로 충당했고 얼마를 주주의 돈으로 충당했는지를 보여주는 표이다. 한국회계기준원은 대차대조표를 “일정 시점 현재 기업이 보유하고 있는 경제적 자원인 자산과 경제적 의무인 부채, 그리고 자본에 대한 정보를 제공하는 재무보고서”라고 정의 내리고 있다.

재무상태표를 볼 때는 다음의 큰 그림을 유념해야 한다.

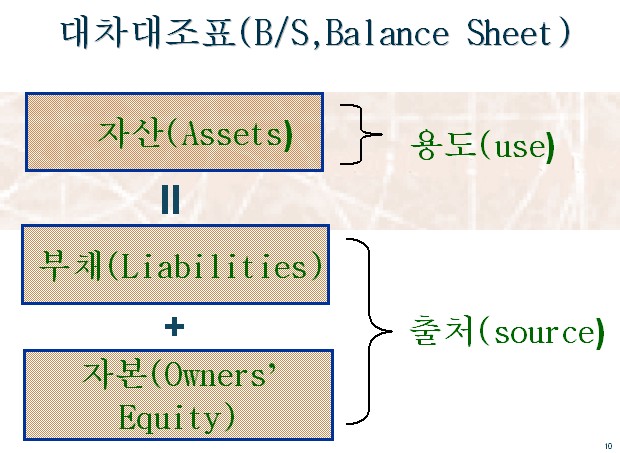

▶ 재무상태표의 왼쪽(차변. Debit)은 '자산의 용도'

먼저, 왼쪽은 자산의 용도(use)이다. 다시 말해 대차대조표의 왼쪽은 기업이 자산을 어떤 용도(형태)로 보유하고 있는지를 보여준다. 그것은 업무용 차량일 수도 있고, 현금일 수도 있고, 부동산일 수도 있고, 판매 직전의 상품일 수도 있다.

다음으로, 오른쪽은 자산의 출처(source)이다. 이는 대차대조표의 오른쪽은 자산 가운데 외부에서 끌어온 부채가 얼마인지, 주주에게서 출자 받은 자본이 얼마인지를 보여준다.

정리하면 대차대조표의 왼쪽과 오른쪽은 기업이 갖고 있는 자산을 관점을 달리해서 바라보고 있는 것이다. 그러므로 왼쪽 금액과 오른쪽의 금액은 같을 수 밖에 없다. 너무나 당연한 이야기인데, 회계학에서는 이를 “대차대조표의 원리”라고 말한다.

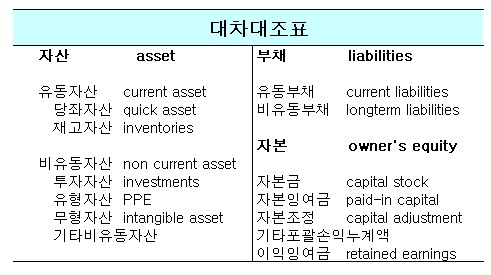

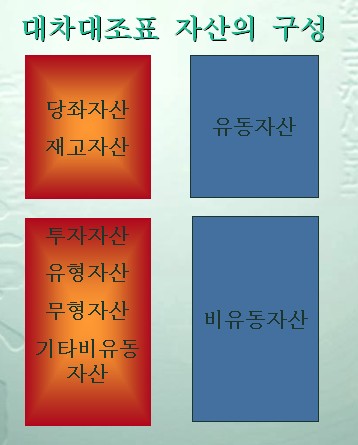

이번 장에서는 차변(왼쪽)을 살펴보자. 차변은 당좌자산, 재고자산, 투자자산, 유형자산, 무형자산, 기타비유동자산의 6가지로 나뉜다.

이를 자산의 6대 유형이라고 하며 외우는 게 좋다. 맨 마지막의 기타 비유동자산은 2007년에 새로 추가된 항목이다. 이 가운데 당좌자산과 재고자산은 1년 이내에 현금화할 수 있으므로 유동자산이라고 하고, 나머지 투자자산, 유형자산, 기타비유동자산은 1년이 지나야 현금화가 가능하므로 비유동자산이라고 한다.

자산의 6대 유형은 아무렇게나 나열된 것이 아니고 유동성 배열법에 따라 순서대로 배열된 것이다. 유동성liquidity 이란 얼마나 빨리 현금화가 가능 하느냐는 것을 말하는데, 유동성이 높은 것을 위쪽에 표시하고 유동성이 낮은 것은 아래쪽에 표시하게 된다. 당좌자산은 유동성이 가장 높으므로 맨 위쪽에 놓이고 다음으로 재고자산, 투자자산 등의 순서가 된다.

기업 분석을 제대로 하기 위해서는 자산의 6대 유형이 구체적으로 무엇을 의미하는지를 알고 있어야 한다. 예를 들어 당좌 자산은 “판매 과정을 거치지 않고 곧바로 현금화할 수 있는 자산”이고 구체적으로는 현금, 예금, 유가증권, 받을어음, 미수금 등을 가리킨다. 자산의 6대 유형과 계정과목은 다음과 같다.

기업은 당기의 대차대조표에 나열돼 있는 자산을 활용해 수익을 창출하게 되며, 이 수익은 손익계산서에 당기순이익의 형태로 나타난다. 당기순이익은 다음 회계연도의 대차대조표에 이익잉여금으로 전환된다. 그러면 다음 회계연도의 대차대조표에 나열되는 자산은 전년도 회계연도의 대차대조표에 나열되는 자산보다 커질 수 밖에 없고, 기업은 더 많은 수익을 창출할 기회를 갖게 되는 것이다. 이런 선순환을 이루는 기업에 투자해야 고수익을 얻을 수 있다. 다시 말해 대차대조표의 자산은 기업이 수익을 창출하기 위한 장사 밑천인 것이다.

▶ '가치투자 창시자' 벤저민 그레이엄의 '안전마진'(Margin of safety)도 차변에서 확인 가능

그런데 가치투자자의 창시자인 벤저민 그레이엄은 자산을 장사 밑천이 아니라 청산 가치의 관점에서 바라보았다. (이런 식의 접근은 기업 경영자에게는 불쾌할 것이다). 그는 기업이 최악의 경우에 파산했을 때 대차대조표에 나열돼 있는 자산을 팔아 치우면 남는 게 있다는 사실을 발견한 것이다. 예를 들어 대차대조표에 부동산을 많이 갖고 있는 기업은 파산하더라도 부동산을 팔아 치우면 채무자에게 갚고 투자자(주주)에게도 손해를 끼치지는 않을 것이라는 생각을 한 것이다.

그는 이 생각을 발전시켜 안전마진(margin of Safety)이라는 개념을 창안했다. 안전마진은 투자자 입장에서 손해볼 수 없는 마지노선이다. 그가 말하는 안전마진은 시가총액과 순유동자산과의 차이를 말한다. 순유동자산이란 유동자산 가운데 현금및현금성자산, 매출채권, 재고자산의 3개 항목에서 부채를 차감한 금액이다. 그는 시가총액이 순유동자산의 3분의 2이하인 기업에만 투자하라고 조언했다. 1929년 대공황이 닥치면서 주식 투자에 손실을 겪었던 그는 안전마진의 관점으로 주식 투자에 접근해 증시에서 높은 수익률을 거둘 수 있었다.

안전마진에 근거한 투자는 워렌 버핏도 투자 초기에 실제로 구사했던 투자 방식이다. 벤저민 그레이엄이 살던 시대의 기업 환경과 지금의 기업 환경은 다르기 때문에 그가 제시한 공식을 그대로 따를 필요는 없다. 다만 안전마진의 개념은 이해하고 있어야 한다. 요즘에는 시가 총액이 자산에서 부채를 뺀 순자산 가치보다 낮은 기업을 안전마진을 가진 기업으로 본다.

순자산 가치를 청산 가치 혹은 장부 가치라고도 부른다. 시가총액이 순자산 가치보다 낮은가를 알려주는 지표가 주가순자산배수PBR(Price Book-value Ratio)이다.

주가순자산배수(PBR)=시가총액/순자산=시가총액/(자산-부채)

주가순자산배수는 가치투자의 3대 구성요소 가운데 하나인 자산가치를 평가하는 대표적인 기준으로 쓰인다. 요즘 우리나라의 주가순자산배수는 다른 국가에 비해 아주 낮은 편이다. 이는 한국 기업이 자산가치의 기준에서 저평가돼 있음을 보여준다.

자산가치를 좀더 깊게 들여 다 보면 투자의 기회가 무궁무진하다. 예를 들어 전설의 펀드 매니저 피터 린치는 대차대조표의 현금 및 현금성자산은 확실한 화폐라는 점에서 주식에 달려 있는 보이지 않는 프리미엄으로 생각했다. 그는 이 관점에서 포드 자동차 주식을 사고 팔아 여러 번 10루타 – 10배의 수익을 남기는 것 - 를 쳤다고 고백하고 있다. 또 이런 관점에서 발전해 유가증권 가치, 지분법 가치, 부동산 가치 등이 생겼다.

한편 자산가치에는 프리미엄은 커녕 장부 가격에도 못 미치는 지뢰밭도 있다는 사실을 유념해야 한다. 예를 들어 어느 패션 업체의 공장에는 아직 판매되지 않은 의류 제품이 – 이를 재고자산이라고 한다 - 300억원 어치가 쌓여있다. 대차대조표에는 300억원으로 기재돼 있지만 이게 실제로 시장에 제값을 주고 팔리기는 어려울 것이다. 패션은 유행이 지나면 가치가 급속히 떨어지기 때문이다. 이 경우 장부상에 기재돼 있는 300억원은 과대평가돼 있는 것이다.

물론 재고자산이 진부화와는 무관한 경우도 있다. 예를 들어 현대자동차의 공장에 쌓여있는 재고자산(자동차)이 시간이 조금 지났다고 해서 가치가 떨어지지는 않을 것이다. 포스코의 공장의 철강 제품도 언제든지 제값을 받고 팔 수 있다.

지뢰밭 뿐인가. 대차대조표는 분식회계라는 최악의 문제를 안고 있기도 하다. 일부 기업은 물건을 팔지도 않았으면서 대차대조표에 매출채권으로 기재하기도 하고, 창고의 재고자산을 부풀리기도 한다. 대차대조표의 이 같은 다양한 측면들을 하나씩 짚어보자.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>