Update2026.03.02 월

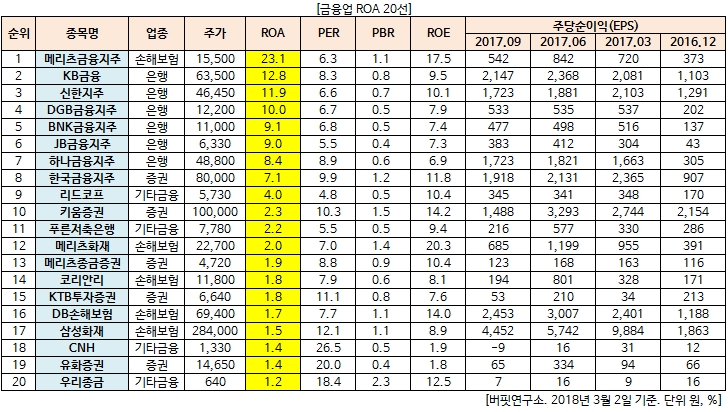

[버핏연구소=김진구 기자] 메리츠금융지주(138040)의 ROA(Return On Assets. 총자산이익률)가 23.1%로 금융 업체 가운데 1위로 조사됐다.

5일 버핏연구소 Q서비스에 따르면 메리츠금융지주의 ROA가 23.1%로 가장 높았고, KB금융(105560)(12.8%), 신한지주(055550)(11.9%), DGB금융지주(139130)(10.0%) 등이 뒤를 이었다.

ROA는 기업의 총자산에서 당기순이익을 얼마나 올렸는지를 가늠하는 지표다. 기업의 일정기간 순이익을 자산총액으로 나누어 계산한 수치로, 특정기업이 자산을 얼마나 효율적으로 운용했느냐를 나타낸다. ROA 수치가 높은 기업은 총 자산 규모에 비해 순이익을 많이 냈다고 할 수 있다. ROE와 다른 차이점은 ROA는 부채를 포함해서 계산한다는 점이다.

메리츠금융지주는 2011년 메리츠화재해상보험에서 인적 분할하여 설립한 국내 최초의 보험지주회사로, 금융업을 영위하거나 이와 밀접한 관련이 있는 자회사 등의 지배 내지 경영관리를 주사업으로 영위하고 있다. 주요 종속회사로는 메리츠화재, 메리츠종금증권, 메리츠캐피탈 등을 보유하고 있다.

메리츠금융지주는 지난해 연결기준 당기순이익이 전년 대비 44.8% 증가한 7557억원을 기록했다. 같은 기간 매출액과 영업이익은 각각 9.3%, 45.8% 늘어난 13조5021억원, 1조37억원으로 잠정 집계됐다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>