Update2026.03.03 화

[버핏연구소=김승범 기자] 키이스트(054780)가 에스엠(041510)에 인수된다는 소식에 검색어 순위가 상승했다.

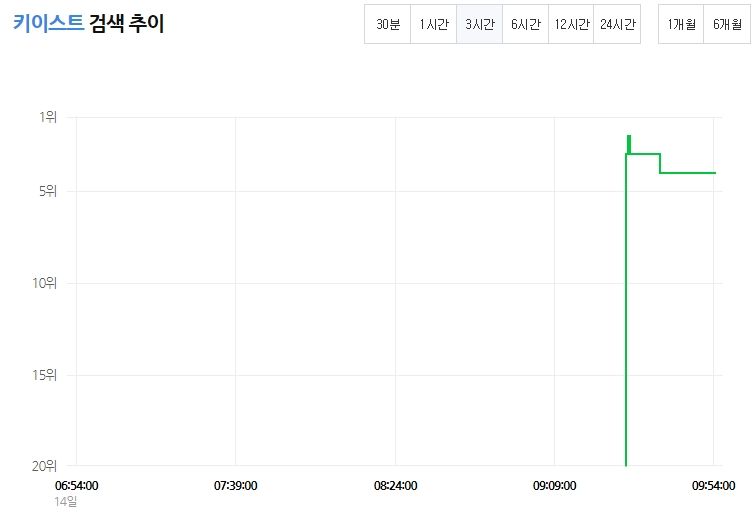

14일 오전 9시 54분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 키이스트는 4위를 기록하고 있다.

이날 키이스트는 최대주주인 배용준씨 보유지분 1945만5071주를 에스엠엔터테인먼트가 인수하기로 했다고 공시했다. 주당 매수가액은 2570원, 양수도 금액은 약 500억원이다.

회사 측은 『경영권을 확보해 기존 사업부문과 함께 디지털 엔터테인먼트·플랫폼 사업을 적극적으로 추진하고자 이같이 결정했다』고 설명했다.

에스엠은 키이스트의 대주주이자 최고 전략 책임자(CSO)인 배용준의 지분을 매입하는 「구주 인수방식」을 통해 인수를 진행 했으며 배용준 역시 에스엠 신주를 인수하여 에스엠의 주요 주주가 됐다.

이로써 에스엠은 키이스트를 인수하면서 키이스트의 자회사로 있는 일본 최대 한류 방송 콘텐츠 플랫폼 사업자인 디지털어드벤쳐(DA)까지 보유하게 됐다.

이번 인수를 통해 키이스트는 에스엠 엔터테인먼트 그룹에 통합되며 기존의 명성을 이어가는 것은 물론 에스엠의 글로벌 네트워크와 맞물려 배우들의 보다 폭넓은 활동을 뒷받침 할 것으로 보인다.

한편 키이스트에 속한 연예인은 배용준, 엄정화, 김수현, 손담비, 정려원, 한예슬, 안소희, 박수진 등이 있다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>