Update2026.08.03 월

[버핏연구소=신현숙 기자] 지난해 10대그룹의 시가총액이 전체 증시의 절반 이상을 차지했으나, 2016년에 비해 비중은 소폭 하락한 것으로 나타났다.

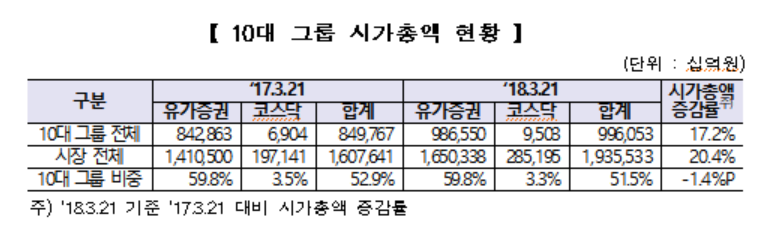

26일 한국거래소에 따르면 상호출자제한 기업집단 가운데 자산총액 기준 상위 10개 기업집단 상장법인의 21일 기준 시가총액이 996조원으로 집계됐다. 10개 기업집단에는 삼성, 현대차, SK, LG, 롯데, 신세계 등 주요 대기업이 포함됐다. 10개 기업집단 중 신세계는 올 들어 신규 진입했고 한진이 제외됐다.

전체 주식시장에서 이들이 차지하는 비중은 51.5%로 전년(52.9%) 대비 1.4% 낮아졌다. 반면 코스닥시장 상장사의 시총은 0.5%에 불과한 것으로 나타났다.

10대그룹의 시가총액은 반도체 및 IT 관련기업들의 주가 상승 등에 힘입어 10대그룹 시가총액은 전년 대비 17.2% 증가했다.

10대 그룹 시가총액 현황. 자료=한국거래소

SK(39%), 현대중공업(34.1%) LG(29.2%), 포스코(21.3%), 롯데(19.9%), 삼성(15.5%), 한화(5.7%) 등 7개 그룹의 시총은 전년동기대비 증가했고, 현대차는 11%, GS는 6.6% 감소했다.

종목별로 살펴봤을 때 포스코켐텍(003670)이 227.6%로 가장 높은 증가율을 나타냈고, 신세계(004170)I&C가 171.3%, 삼성바이오로직스(207940)가 138.6%로 뒤를 이었다. 반면 한화테크윈(012450)은 33.3% 하락한 것으로 나타났다.

shs@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>