Update2026.05.22 금

[버핏연구소 이현지 기자] 28일 13시 34분 기준 삼성화재(000810)는 전일비 1.28%(3500원)하락한 27만1000원으로 거래되고 있다.

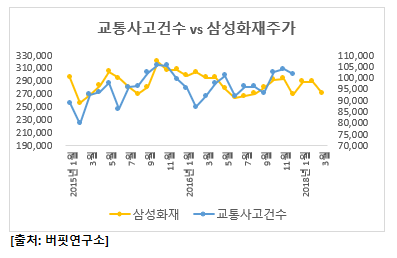

교통사고분석시스템(TAAS)에서 공개한 2015년 1월부터 2016년 12월까지의 교통사고건수와 비교했을 때, 월별 교통사고건수와 삼성화재의 주가는 0.36의 상관관계를 보였다.

삼성화재는 시장점유율 1위 대형 손해보험사로서, 온라인 자동차보험 브랜드인 애니카다이렉트가 온라인 직판 채널 내 매출 규모의 큰 비중을 갖고 있다. 교통사고건수와 삼성화재 주가는 면밀한 상관관계은 없으나 손해보험사로서 국가교통정보센터(ITS)에서 제공하는 당일의 교통사고건수나, 관련 뉴스에 주목할 필요가 있다.

손해보험 관련주로는 삼성화재 외에도 현대해상(001450)이 있다. 현대해상은 해상, 자동차, 화재, 특종, 장기, 연금 및 퇴직보험 등 손해보험업을 주요사업으로 영위하고 있다. 특히 자동차 손해보험인 하이카다이렉트에 중점을 두고 있기 때문에 교통사고건수와 현대해상 주가또한 비슷한 추이를 보인다.

현재 현대해상은 전일비 1.02%(400원)하락한 3만8800원으로 거래되고 있다.

000810:삼성화재해상보험, 001450:현대해상

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>