Update2026.03.02 월

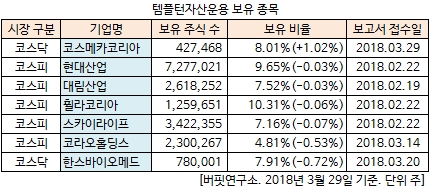

[버핏연구소=김승범 기자] 템플턴자산운용이 최근 2개월(2017.1.29-2018.3.29) 동안 7개 종목에 대한 지분 변동을 공시했다. 템플턴자산운용은 대부분 보유 비중을 축소한 가운데 코스메카코리아(241710)의 지분을 유일하게 확대한 것으로 나타났다.

29일 금융감독원 전자공시시스템에 따르면 템플턴자산운용은 코스메카코리아의 주식 비중을 6.99%에서 8.01%로 1.02% 비중을 확대했다.

반면 한스바이오메드(042520)의 주식 비중을 8.63%에서 7.91%로 0.72% 줄이며 비중 축소 폭이 가장 컸다. 뒤이어 코라오홀딩스(900140)(-0.53%), 스카이라이프(053210)(-0.07%), 휠라코리아(081660)(-0.06%) 등의 주식 비중도 줄였다.

템플턴자산운용이 비중을 유일하게 확대한 코스메카코리아는 화장품 제조 및 판매업을 주요사업으로 영위하고 있는 화장품 OEM/ODM 전문기업이다.

제품 경쟁력과 선진 생산시스템을 확보해 전세계에 다양한 유통채널을 구축하고 있으며, 세계 최초로 개발한 3중 기능성비비크림, 톤업크림, DPF 기술 등을 바탕으로 국내외 화장품 업계를 선도하고 있다.

지난해 코스메카코리아의 연결기준 영업이익은 전년 대비 16.27% 감소한 110억원을 기록했다. 같은 기간 매출액은 10.38% 증가한 1823억원, 당기순이익 13.65% 줄어든 99억원으로 집계됐다.

코스메카코리아는 사드(THAAD·고고도미사일방어체계) 이슈의 영향으로 3분기 들어서며 내수시장 매출에 타격을 입었다. 1, 2분기 중국 관광객 유입이 감소하면서 국내 고객사들의 매출이 큰 폭으로 하락했는데 내수시장 주문량 감소가 코스메카코리아에도 악재로 작용했다.

IBK투자증권의 안지영 애널리스트는 『국내에선 2분기 이후 온라인과 홈쇼핑 중심의 전문브랜드 비중이 확대될 것』이라며 『해외에선 중국 광저우 신공장이 2분기 부터 생산능력 4000만개로 확충돼 가동된다』고 분석했다.

이어 『중국 내 핵심 고객사 비중 확대를 통해 성장성을 가시화함에 따라 중국 사업의 성장성 측면에서는 2018년 한국콜마 대비 규모 확대 가능성이 충분하다』고 덧붙였다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>