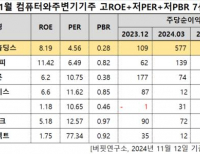

Update2024.11.13 수

[버핏연구소= 이현지 기자] 5일 13시 57분 기준 하나투어(039130)는 전일비 2.5%(3000원) 하락한 11만7000원으로 거래되고 있다.

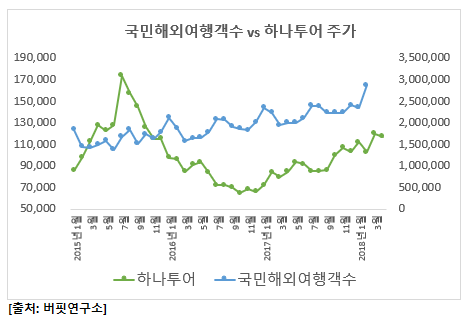

한국관광공사에서 공개한 2015년 1월부터 현재까지 국민 해외여행객 수와 하나투어의 주가를 비교했을 때, 국민 해외여행객 수와 하나투어의 주가는 -0.36의 상관관계(correlation coefficient)를 보였다. 국민 해외여행객 수와 하나투어의 주가는 미미한 상관관계를 보인다고 할 수 있다.

하나투어는 종속회사를 통해 여행알선 사업을 영위하고 있다. 국내 해외여행객 수가 늘어나면 실적이 개선된다. 따라서 한국관광공사에서 제공하는 국민 해외 여행객 수 관련 데이터나, 해외여행 성수기 혹은 비성수기에 관심을 가질 필요가 있다.

여행 관련주로는 하나투어 외에 호텔신라(008770)가 있다. 호텔신라는 면세유통사업을 영위하고 있기 때문에 하나투어와는 달리 해외 방한객 수에 영향을 받는다. 따라서 한국관광공사에서 제공하는 해외 방한객 수 전년 같은 달 대비 증감률, 외교 상황 등에 주목할 필요가 있다.

호텔신라는 전일비 0.5%(500원) 상승한 10만1000원으로 거래되고 있다.

039130:하나투어, 008770:호텔신라, 204620:글로벌텍스프리

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>