Update2026.05.21 목

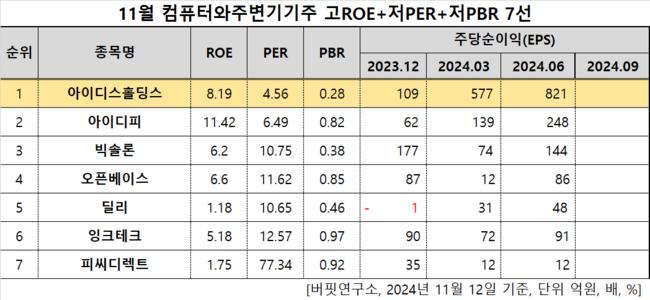

[버핏연구소=이승윤 기자] 아이디스홀딩스(대표이사 김영달. 054800)가 11월 컴퓨터와주변기기주 고ROE+저PER+저PBR 1위를 기록했다.

11월 컴퓨터와주변기기주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

11월 컴퓨터와주변기기주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 아이디스홀딩스는 11월 컴퓨터와주변기기주 고ROE+저PER+저PBR 1위를 차지했으며, 아이디피(332370), 빅솔론(093190), 오픈베이스(049480)가 뒤를 이었다.

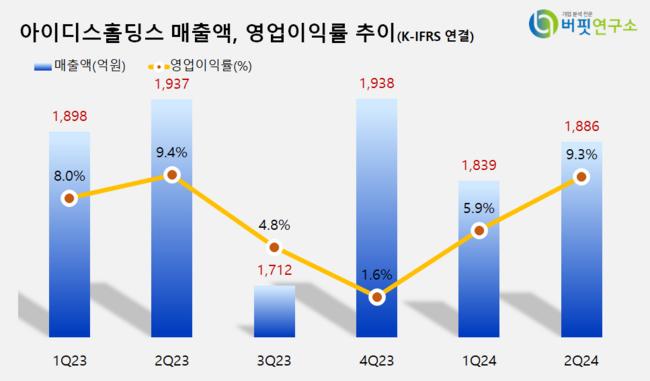

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스는 지난 2분기 매출액 1886억원, 영업이익 176억원을 기록하며 전년 동기 대비 각각 2.63%, 3.83% 감소했다(K-IFRS 연결).

아이디스홀딩스는 인적분할 후 2011년 8월 재상장했다. 실적이 좋았던 덕에 재상장 초기 9000원대였던 주가는 그 해 말 1만4000원으로 올랐다. 2010년 자회사 아이디스가 처음으로 1000억원대 매출액을 기록했다.

하지만 2010년 중반부터 서서히 인기가 식으며 2016년 5월 23일 아이디스홀딩스 거래량은 14주로 마감했다. 지난해 3월 '링크제니시스', '코스타 테크놀러지'를 인수하며 주식이 1만3500원대에서 1만4000원대로 올랐으나 그 다음달 1만3000원대로 돌아갔다. M&A 기업과 본업의 시너지를 바탕으로 장기 캐시카우를 발굴하지 못했기 때문이다.

회사는 디지털 영상 저장장치, 비디오 영상기기를 제조하는 아이디스의 지주사다. 1997년 9월 설립돼 2001년 9월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>