Update2026.08.03 월

[버핏연구소=이승윤 기자] GS(대표이사 김영달. 078930)가 11월 석유와가스주 고ROE+저PER+저PBR 1위를 기록했다.

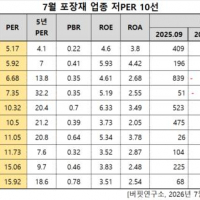

11월 석유와가스주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

11월 석유와가스주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 GS는 11월 석유와가스주 고ROE+저PER+저PBR 1위를 차지했으며, SK디스커버리(006120), S-Oil(010950), 제이엔케이글로벌(126880)가 뒤를 이었다.

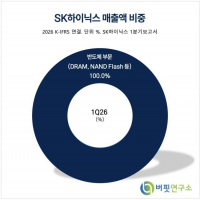

GS 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

GS 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

GS는 지난 3분기 매출액 6조3975억원, 영업이익 6277억원을 기록하며 전년 동기 대비 각각 1.37%, 48.52% 감소했다(K-IFRS 연결).

정유 부문은 국제 유가가 지난 6월 평균 83달러에서 9월 평균 73달러로 하락하며 재고 평가 손실이 발생했다. 석유화학 부문은 글로벌 경기 둔화와 공급 과잉으로 아로마틱스와 올레핀 스프레드가 하락했다. 윤활유 부문은 특급 윤활유 수요 호조로 유일하게 호실적을 기록했다.

회사는 가스전력사업, 유통, 무역, 투자를 운영한다. 2004년 7월 LG를 인적 분할해 설립돼 같은 해 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>