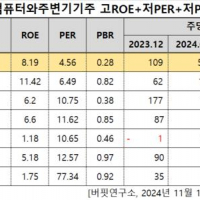

Update2024.11.13 수

[버핏연구소= 이현지 기자] 5일 14시 9분 기준 디비케이(073190)은 전일비 1.3%(30원)하락한 2270원으로 거래되고 있다.

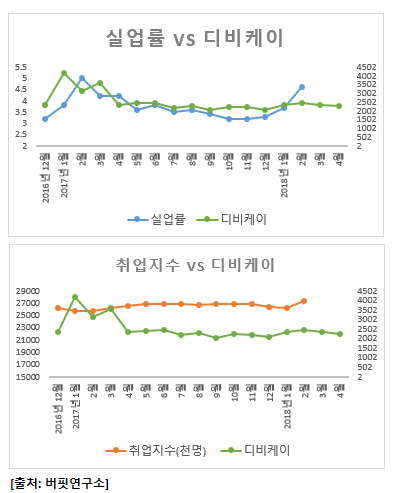

한국은행경제통계시스템(ECOS)에서 공개한 2016년 12월부터의 실업률 및 취업지수 추이와 비교했을 때, 월별 실업률 추이과 디비케이의 주가는 0.47, 취업지수와 디비케이의 주가는 -0.68의 상관관계(correlation coefficient)를 보였다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

디비케이의 주가는 실업률이 증가할수록, 취업률이 감소할수록 주가가 상승한다고 볼 수 있다. 특히 취업률이 감소할 수록 주가 상승에 미치는 영향이 큰 것으로 조사됐다.

디비케이의 주된 영업으로는 사무용 가구 제조 및 판매업이다. 다만, 종속회사인 (주)디비케이에듀케이션의 최대주주다. (주)디비케이에듀케이션은 온라인 사이트를 통하여 개인 맞춤형 진로 관리 서비스를 공급하는 사업과 오프라인 학습관을 통하여 학생들에게 자기주도적인 학습 습관을 형성해 주는 서비스 사업을 주된 사업으로 영위하고 있어 취업지수 및 실업률 등 취업시장의 변동에 영향을 받는 것으로 조사 됐다.

따라서 정부의 취업관련 정책이나 기업들의 상하반기 채용시기에 주목할 필요가 있다.

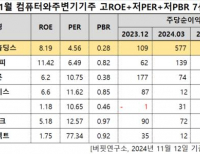

133750:메가엠디, 099520:ITX엠투엠, 073190:디비케이, 008600:윌비스, 073190:디비케이

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>