Update2026.03.03 화

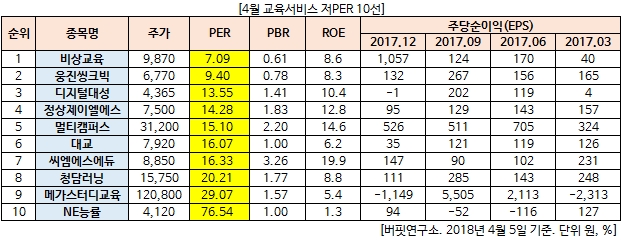

[버핏연구소=김승범 기자] 4월 교육서비스 업종에서 PER(주가수익비율)가 가장 낮은 기업은 비상교육(7.09배)이다. 비상교육은학습교재 출판 및 온오프라인 교육 서비스 사업 등을 영위할 목적으로 1997년 12월 4일에 설립됐다. 이어 웅진씽크빅(9.40배), 디지털대성(13.55배), 정상제이엘에스(14.28배)가 뒤를 이었다.

교육업계의 에듀테크 열풍이 뜨겁다.

글로벌 조사기관에 따르면 전 세계 에듀테크 시장 규모는 2017년 2200억 달러(235조6200억원)로, 2020년까지 4300억 달러(460조5300억원)까지 성장할 전망이다.

국내 교육시장은 인터넷 동영상 강의를 시청하는 수준의 「이러닝(e-learning)」 콘텐츠가 대부분이었으나 최근 인공지능(AI), 증강현실(AR) 등 첨단기술을 더한 교육 콘텐츠 개발에 적극 나서고 있다.

특히 올해부터 초중학교에 소프트웨어(SW) 교육이 필수 과정으로 신설되는 등 교육과정 트렌드에 맞춰 에듀테크에 대한 관심이 높아지면서 관련 시장도 점차 탄력을 받을 것으로 보인다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>