Update2026.03.03 화

[버핏연구소=김진구 기자] 삼성증권(016360)이 배당금을 지급하는 과정에서 전산오류가 발생해 주가가 급락하며 검색어 순위가 상승했다.

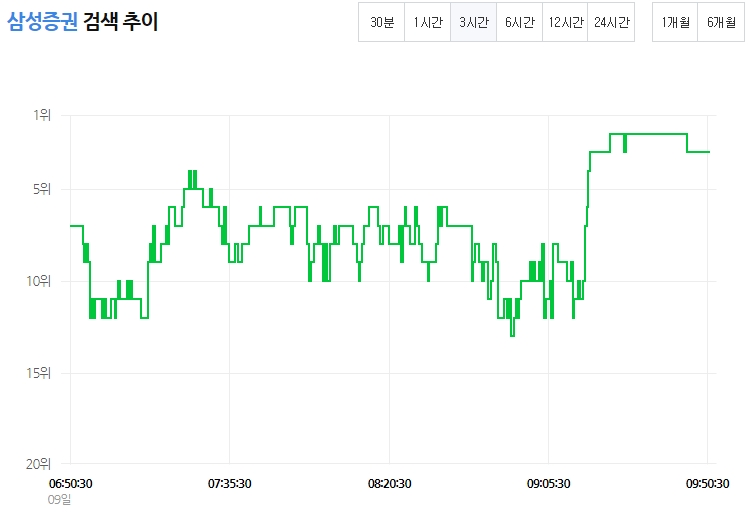

9일 오전 9시 50분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 삼성증권은 3위를 기록하고 있다.

[자료 = 네이버. 버핏연구소]

삼성증권은 6일 직원보유 우리사주에 대해 배당금이 입금되는 과정에서 전산오류로 현금 1000원 대신 주식 1000주가 지급됐다고 밝혔다. 이에 일부 직원들이 잘못 입고된 주식을 처분하면서 삼성증권 주가가 급락하기도 했다.

삼성증권 측은 『일반 투자자 보유주식에 배당관련 전산문제가 없었다』며 『전산조치는 완료됐으나 일부 직원들이 배당받은 주식을 매도한 것으로 파악했다』고 설명했다.

삼성증권 배당 착오와 관련해 금융당국은 삼성증권이 해당 주식을 보유하지 않았음에도 어떻게 우리사주의 개인 계좌로 주식배당처리를 할 수 있었는지, 일부 물량이 장내에서 매매체결까지 이뤄질 수 있었는지에 대해 집중적으로 점검할 예정이다.

한편 김기식 금융감독원장은 『삼성 측에선 (배당 입력) 담당자 개인의 실수라고 발표했으나 저희가 파악하기로는 그보다 심각하다』며 『직원의 입력 실수로 보기 어렵다. 실수라고 볼 수 없는 상황』이라고 밝혔다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>