Update2024.11.09 토

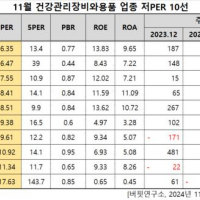

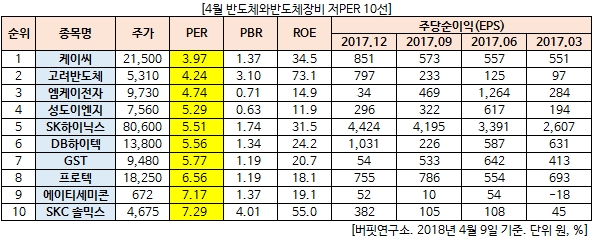

[버핏연구소=김승범 기자] 4월 반도체와반도체장비 업종에서 PER(주가수익비율)가 가장 낮은 기업은 케이씨(3.97배)다. 케이씨는 1987년 2월 설립되었으며 2017년 11월 인적분할을 실시한 분할존속 회사로서 분할대상부문을 제외한 유틸리티 사업부문/투자 및 자회사 관리 사업부문을 영위하고 있다.

가격경쟁력과 품질경쟁력, 철저한 사후 서비스 제공을 바탕으로 국내 시장에서 원익홀딩스, 한양기공 등과 경쟁하고 있다. 이어 고려반도체(4.24배), 엠케이전자(4.74배), 성도이엔지(5.29배)가 뒤를 이었다.

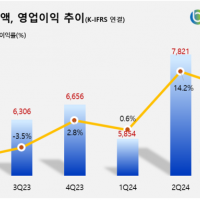

삼성전자와 SK하이닉스가 반도체 호황 지속 전망에 올해도 실적 호조가 이어질 전망이다. 당초 반도체 시황은 올해부터 내리막길로 접어들 것이라는 우려가 제기되기도 했지만 수급타이트가 지속되며 호실적을 기록했다.

10일 관련업계에 따르면 국내 반도체산업을 이끌고 있는 쌍두마차인 삼성전자와 SK하이닉스는 지난해 사상최대에 이어 지난 1분기에도 호실적을 이어갈 전망이다.

지난 1분기 최대 영업이익(15조6000억원)을 거둔 삼성전자의 경우 반도체부문이 12조원을 기록한 것으로 예상되고 있다. SK하이닉스는 시장 예상치를 상회한 4조6000억원의 영업이익을 벌어들인 것으로 추정되고 있다.

앞서 지난해 삼성전자의 반도체부문 영업이익은 35조2041억원을, SK하이닉스는 13조7213억원을 기록하며 사상 최대치를 기록한 바 있다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>