Update2026.03.03 화

[버핏연구소=노성훈 기자]

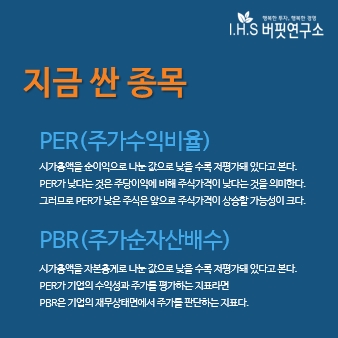

성신양회(004980)는 1967년 3월 설립되었으며 시멘트사업, 레미콘사업을 주요사업으로 영위하고 있다.

시멘트사업부문은 본 공장인 단양공장에서 연간 1,100만톤의 생산능력으로 일반 콘크리트 공사에 사용되는 보통 포틀랜드 시멘트를 소비자들에게 공급하고 있다.

레미콘사업은 구리 외 3개 공장을 운영하고 있으며 일반 레미콘 및 대형화, 고층화 되고 있는 건축 구조물 변화에 따라 저발열 콘크리트, 고강도 콘크리트 등의 고기능, 고품질 특수레미콘 제품을 개발 및 생산하고 있다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>